目录

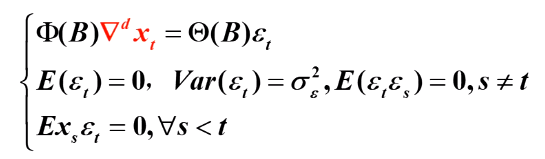

ARIMA模型结构

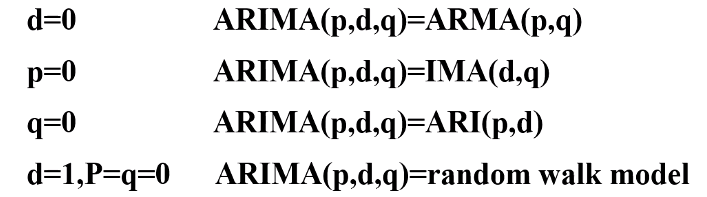

随机游走模型(random walk)

举例:

ARIMA模型的性质

小结

ARIMA模型结构

使用场合:差分平稳序列拟合

模型结构

![]()

则有:

随机游走模型(random walk)

模型结构:

Karl Pearson(1905)在《自然》杂志上提问:假如有个醉汉醉得非常严重,完全丧失方向感,把他放在荒郊野外,一段时间之后再去找他,在什么地方找到他的概率最大呢?这个醉汉的行走轨迹就是一个随机游走模型。

传统的经济学家普遍认为投机价格的走势类似于随机游走模型,随机游走模型也是有效市场理论的核心。

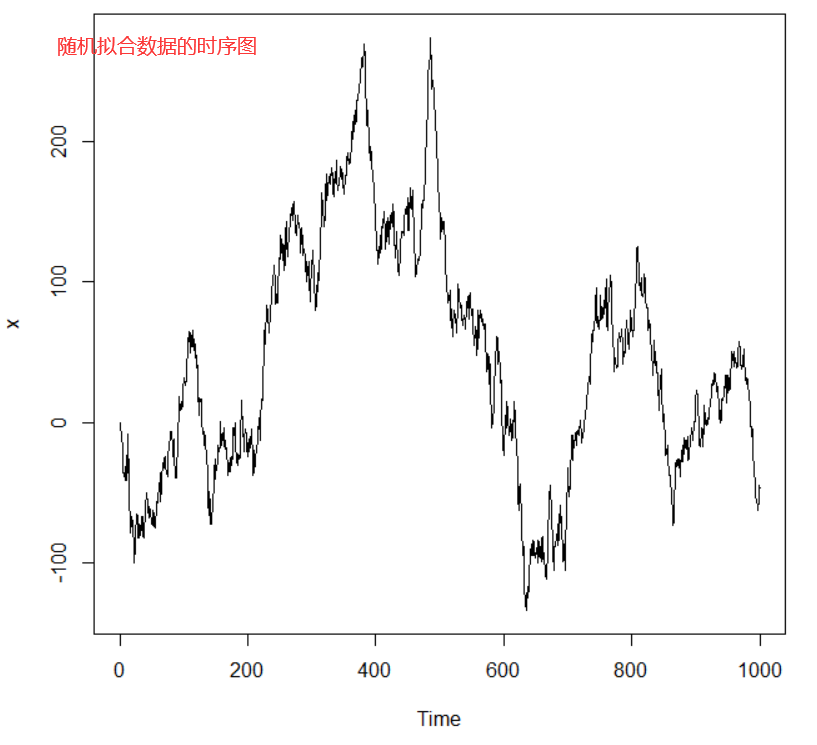

举例:

例5.5 拟合随机游走序列——ARIMA(0,1,0)时序图

x<-arima.sim(n=1000,list(order=c(0,1,0)),sd=10) #随机拟合

plot(x) #绘制时序图返回:每次可能图都会不一样,随你嘛

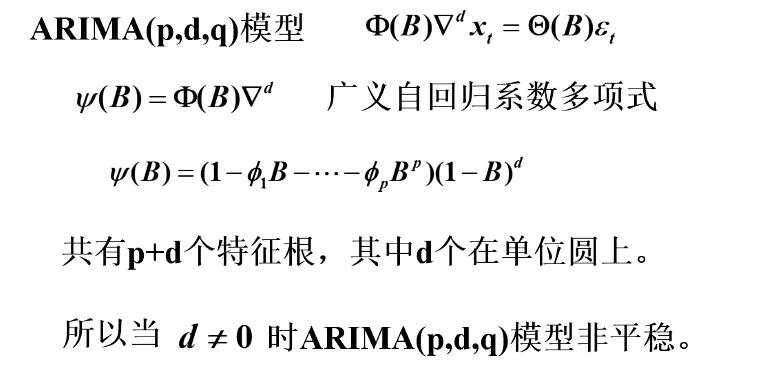

ARIMA模型的性质

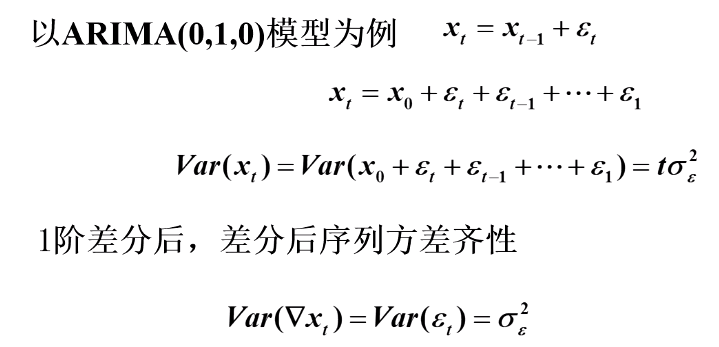

1.ARIMA模型的平稳性

2.ARIMA模型的方差齐性

d ≠ 0 时,原序列方差非齐性

小结

一、ARIMA模型结构

二、ARIMA模型的性质

- 当d ≠0 时ARIMA(p,d,q)模型非平稳。

- 方差非齐性

)

![R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...](http://pic.xiahunao.cn/R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...)

)