目录

ARIMA乘法季节模型

例题1

例题 2

例题3

ARIMA乘法季节模型

序列的季节效应、长期趋势效应和随机波动之间有着复杂的相互关联性,简单的季节模型不能充分地提取其中的相关关系,这时常采用乘积季节模型。

例题1

我国1949-2008年年末人口总数(单位:万人)。选择适当的指数平滑法拟合该序列的长期趋势,并作5期预测。

代码:

加载数据:

a<-read.table('D:/桌面/大三下作业/时间序列/实验报告6/习题4-5.csv',sep=',',header=T) #读取数据

x<-ts(a$population,start=1949)

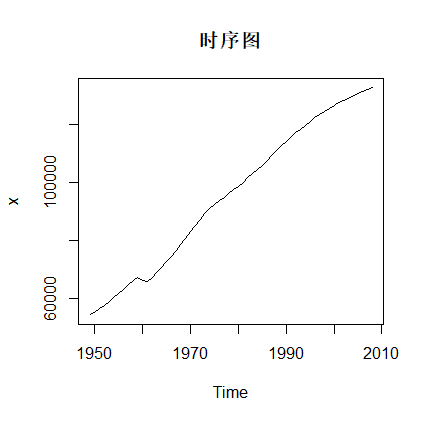

plot(x,main='时序图') #绘制时序图返回:

由时序图可知,该序列为显著的线性递增序列,可以使用holt两参数指数平滑法进行趋势拟合和预测,或使用ARIMA ( 1,1,0)模型进行拟合和预测。

拟合模型:

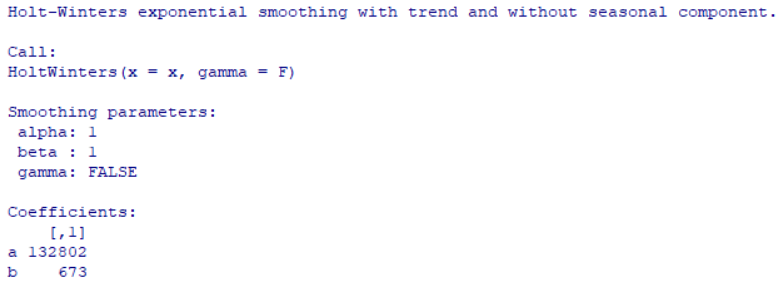

fit1<-HoltWinters(x,gamma=F) #进行2参数指数平滑法进行拟合

fit1 #输出拟合结果返回:

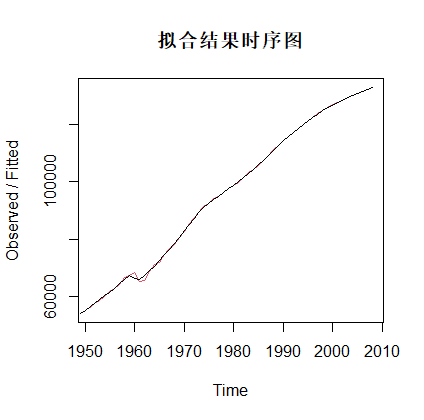

plot(fit1,main='拟合结果时序图') #对拟合结果绘制时序图返回:

由于没有指定平滑系数的值,所以R基于最优拟合原则计算出平滑系数:

![]()

通过Holt两参数指数平滑法,不断迭代,得到最后一期的参数估计值为:

![]()

则未来任意k期的预测值为:

![]()

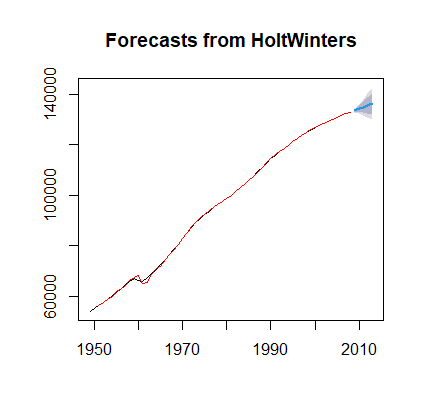

进行5期预测:

fore1<-forecast(fit1,h=5)

fore1返回:

plot(fore1) #对预测结果绘制时序图

lines(fore1$fitted,col='red') #拟合值

返回:

例题 2

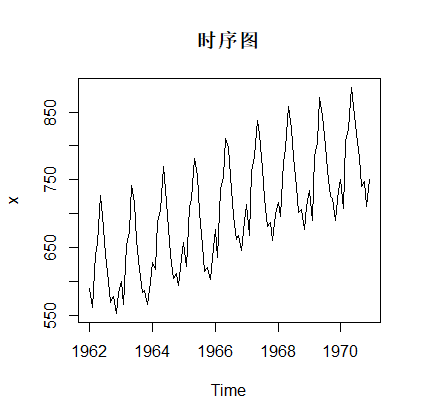

某地区1962-1970年平均每头奶牛的月度产奶量数据(单位:磅)。

(1)绘制该序列的时序图,直观考查该序列的特点(有无趋势和季节)。

(2)选择适当的指数平滑法预测下一年该地区奶牛的月度产奶量。写出指数平滑模型、预测模型,预测值和80%、95%的置信区间,绘制预测图。

(1)

加载数据:

a<-read.table('D:/桌面/大三下作业/时间序列/实验报告6/习题4-7.csv',sep=',',header=T)

x<-ts(a$ milk_yield,start=c(1962,1),frequency=12)

绘制时序图:

plot(x,main='时序图') #绘制时序图返回:

从时序图中可以看到,该序列具有明显的线性递增趋势以及以年为周期的季节效应, 所以可以确定这个序列受到2个因素的影响:长期趋势、季节效应,由于季节性没有随趋势变化而发生显著变化,所以可选择加分模型。

(2)

指数平滑模型预测:

拟合:

| xfit1<-HoltWinters(x) #三参数指数平滑模型拟合 xfit1 |

返回:

由于没有特别指定平滑系数的值,所以R基于最优拟合原则计算出平滑系数:

![]()

通过Holt-winters三参数指数平滑加法迭代公式,得到三参数的最后迭代值为:

![]()

参数的最后12个估计值对应的是12个月的季节指数,见表1.

表1

| 月份j | 季节指数 | 月份j | 季节指数 |

| 1 | -14.0658 | 7 | 33.47357 |

| 2 | -53.0368 | 8 | -11.9391 |

| 3 | 37.0976 | 9 | -54.9495 |

| 4 | 50.88901 | 10 | -50.0478 |

| 5 | 109.6942 | 11 | -77.2317 |

| 6 | 82.63421 | 12 | -35.5463 |

下一年该地区奶牛的月度产奶量的预测模型为:

![]()

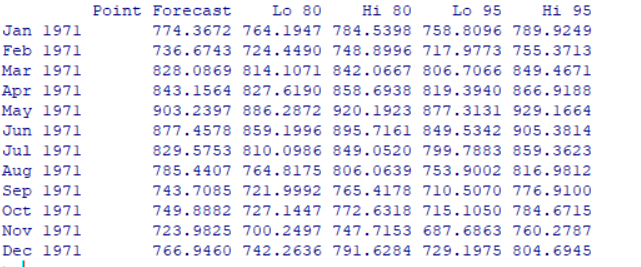

进行预测:

| library(forecast) fore1<-forecast(xfit1,h=12) fore1 |

返回:

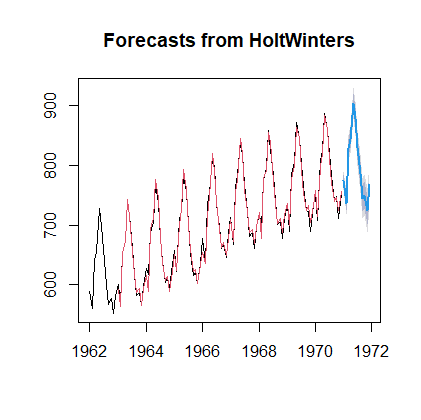

| plot(fore1) #绘制时序图 lines(fore1$fitted,col=2) #绘制拟合趋势 |

返回:

用以前知识实现模型预测:

差分运算:

| dif1<-diff(diff(x),12) #1阶差分12步 plot(dif1) #绘制1阶差分的时序图 |

返回:

平稳性检验:

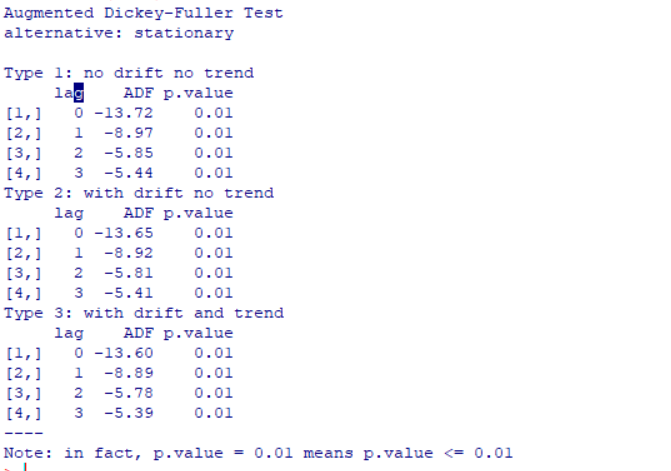

| library(aTSA) adf.test(dif1) |

返回:

由结果可知,三期结果的p值均小于0.05,所以认为该序列平稳

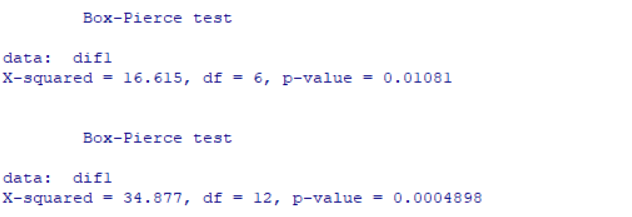

白噪声检验:

| for(i in 1:2)print(Box.test(dif1,lag=6*i)) |

返回:

由结果可知,6期和12期的p值均小于0.05,所以拒绝原假设,认为不是白噪声序列

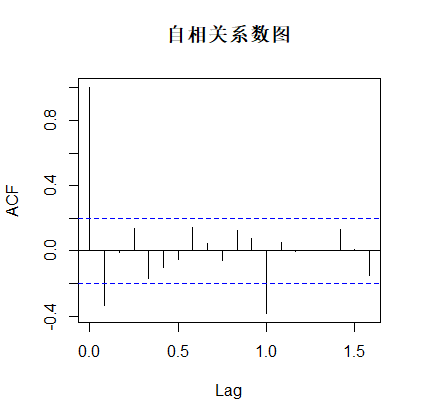

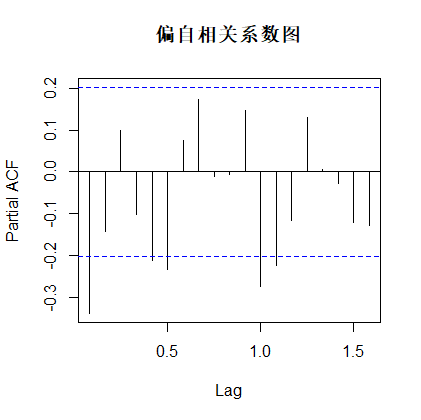

模型定阶:

| acf(dif1,main='自相关系数图') pacf(dif1,main='偏自相关系数图') |

返回:

由自相关系数图可知,可以认为自相关系数1阶拖尾,由偏自相关系数图可知,可以认为偏自相关系数1阶拖尾,则可以建立定阶为ARIMA(1,1,0)

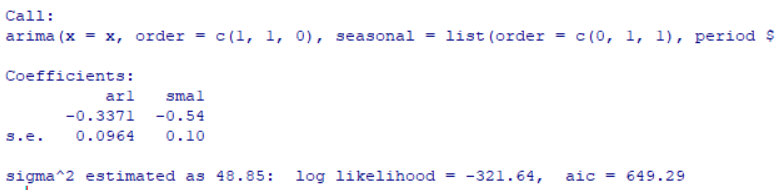

拟合模型:

| fit2<-arima(x,order=c(1,1,0),seasonal=list(order=c(0,1,1),period=12)) fit2 |

返回:

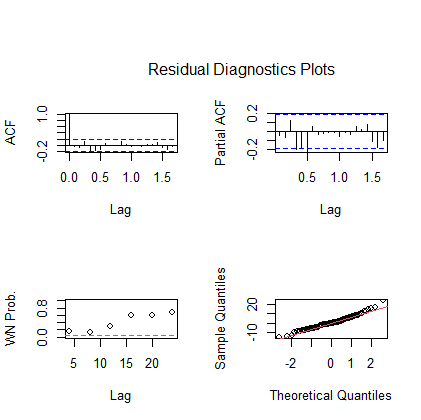

对模型进行检验:

| library(aTSA) ts.diag(fit2) |

返回:

由图可知拟合效果良好。

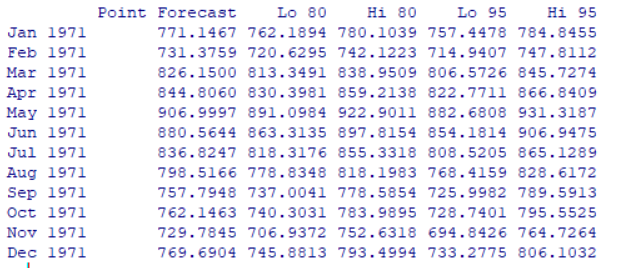

进行预测:

| fore2<-forecast(fit2,h=12) fore2 |

返回:

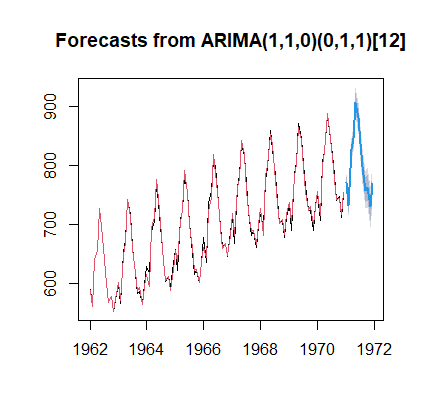

绘制时序图:

| plot(fore2) lines(fore2$fitted,col=2) |

返回:

例题3

2013-2020年中国农村居民人均消费支出累计值(元)如附件所示。

(1)绘制该序列的时序图,直观考查该序列的特点(有无趋势和季节)。

(2)选择适当的指数平滑法预测未来3年中国农村居民人均消费支出累计值(元)。写出指数平滑模型、预测模型,预测值和80%、95%的置信区间,绘制预测图。

(1)

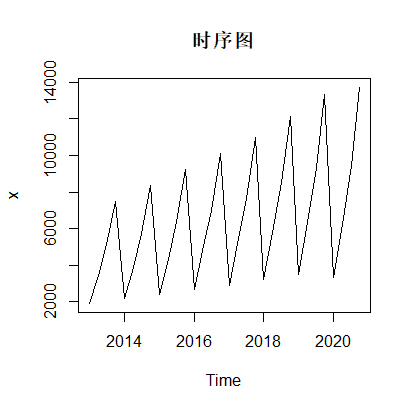

加载数据:

| a<-read.table('D:/桌面/大三下作业/时间序列/实验报告6/农村居民人均消费支出累计值(元).csv',sep=',',header=T) x<-ts(a$zhichu,start=c(2013,1),frequency=4) |

| plot(x,main='时序图') #绘制时序图 |

返回:

从时序图中可以看到,该序列具有明显的线性递增趋势以及以年为周期的

季节效应, 所以可以确定这个序列受到2个因素的影响:长期趋势、季节效应,由于季节性有随趋势变化而发生显著变化,所以可选择乘法模型。

(2)

指数平滑模型预测:

拟合:

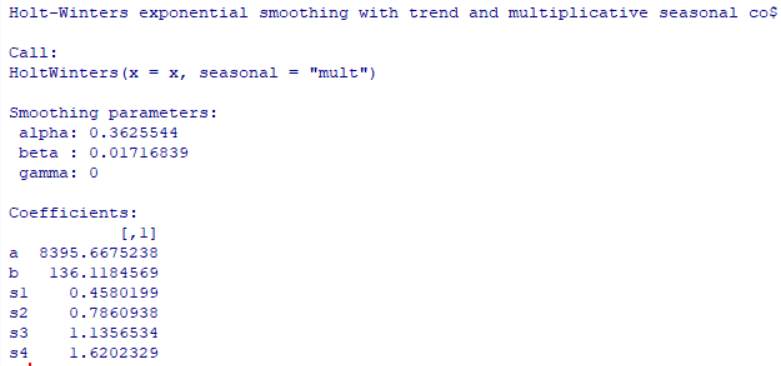

| xfit1<-HoltWinters(x,seasonal="mult") #三参数指数平滑模型拟合 xfit1 |

返回:

由于没有特别指定平滑系数的值,所以R基于最优拟合原则计算出平滑系数:

![]()

通过Holt-winters三参数指数平滑乘法迭代公式,得到三参数的最后迭代值为:

![]()

参数的最后4个估计值对应的是4个季度的季节指数,见表2.

表2

| 季度 | 1季度 | 2季度 | 3季度 | 4季度 |

| 0.45802 | 0.786094 | 1.135653 | 1.620233 |

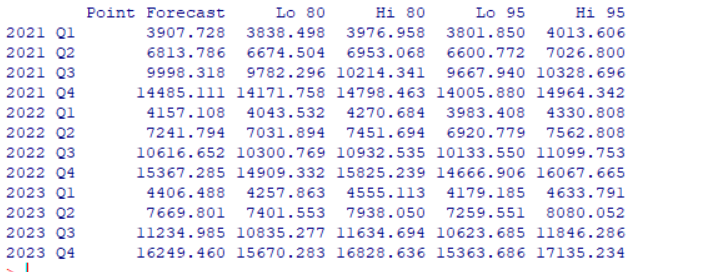

该序列向前任意K期的预测值等于

对为来3年进行预测:

| library(forecast) fore1<-forecast(xfit1,h=12) fore1 |

返回:

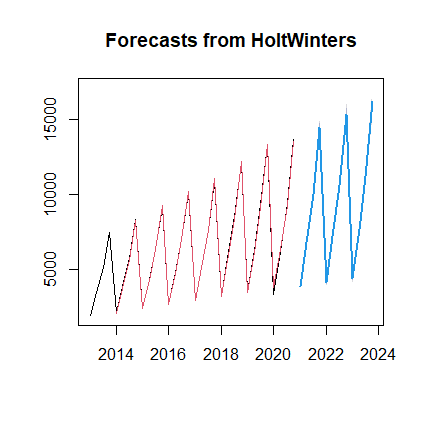

| plot(fore1) #绘制时序图 lines(fore1$fitted,col=2) #绘制拟合趋势 |

返回:

![R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...](http://pic.xiahunao.cn/R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...)

)

![python正则匹配ip_[求助] 正则表达式匹配 IP 地址的问题求助](http://pic.xiahunao.cn/python正则匹配ip_[求助] 正则表达式匹配 IP 地址的问题求助)

)

)

)