目录

ARIMA加法季节模型

ARIMA加法季节模型函数

例题

ARIMA加法季节模型

季节效应和其它效应之间是加法关系

通过简单的趋势差分、季节差分之后转化为平稳,模型结构通常如下

ARIMA加法季节模型函数

例题

部分数据:

| time | x |

| Jan-93 | 977.5 |

| Feb-93 | 892.5 |

| Mar-93 | 942.3 |

| Apr-93 | 941.3 |

| May-93 | 962.2 |

| Jun-93 | 1005.7 |

| Jul-93 | 963.8 |

| Aug-93 | 959.8 |

| Sep-93 | 1023.3 |

| Oct-93 | 1051.1 |

| Nov-93 | 1102 |

数据链接:蓝奏云

R程序如下:

读取数据:

a<-read.table('D:/桌面/6_2.csv',sep=',',header=T) #读取数据

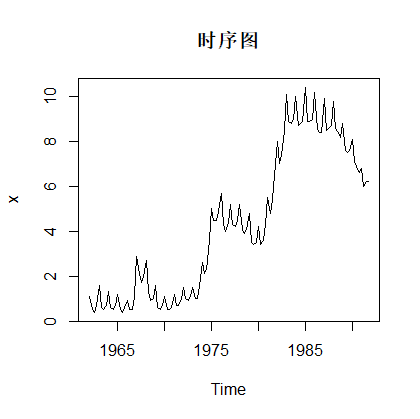

x<-ts(a$unemployment_rate,start=c(1962,1),frequency=4)# 时序图

plot(x,main='时序图')返回时序图:

差分处理:

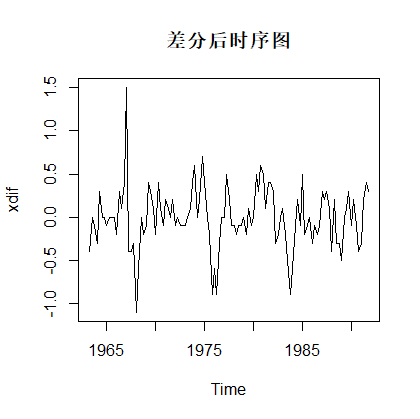

# 1阶4步差分

xdif<-diff(diff(x),4)#时序图

plot(xdif,main='差分后时序图')返回:

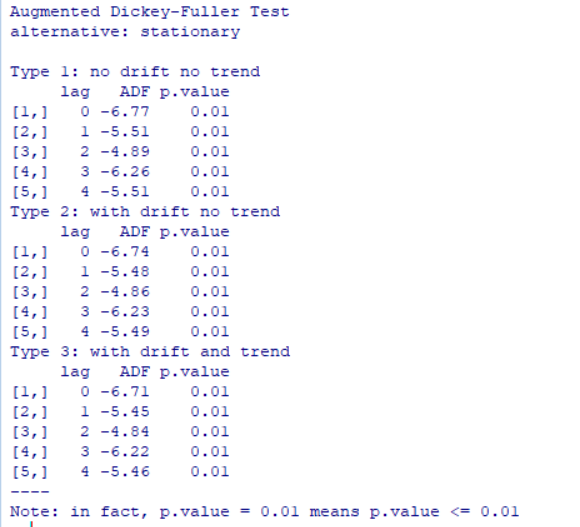

单位根检验:

# 导入库

library(aTSA)

# 差分后单位根检验

adf.test(xdif) 返回:

由结果可知,p值均小于0.05,所以通过了检验。

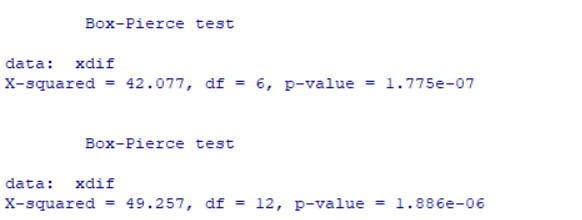

差分后白噪声检验:

for(i in 1:2)print(Box.test(xdif,lag=6*i))返回:

由结果知,6期、12期的序列结果的p值均小于0.05,所以该序列通过了白噪声检验。

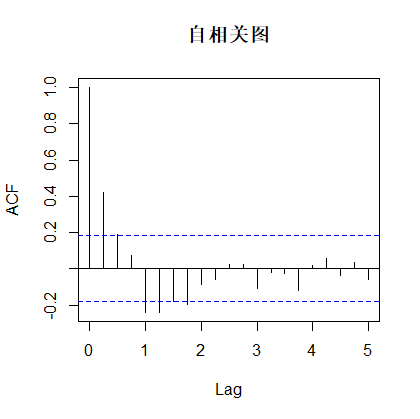

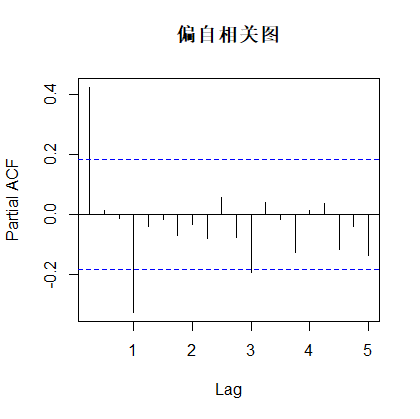

差分后自相关和偏自相关图:

acf(xdif,main='自相关图')

pacf(xdif,main='偏自相关图')返回:

由自相关图知,该序列具有拖尾性。

由偏自相关图知,该序列具有4阶截尾性。

综上,差分后该序列可建立,AR(4),又因为原序列经过了1阶4步差分,所以原序列的拟合模型可以为疏系数模型,定阶为ARIMA((1,4),(1,4),0))

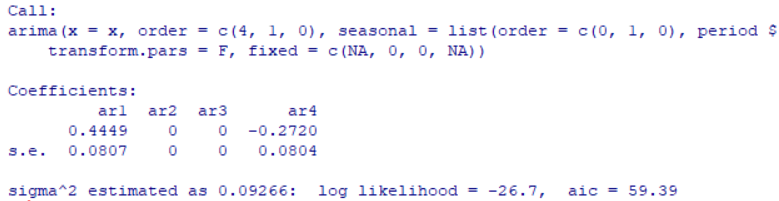

疏系数模型:

#需人工干预

xfit<-arima(x,order=c(4,1,0),transform=F,fixed=c(NA,0,0,NA),seasonal=list(order=c(0,1,0),period=4)) 返回:

所以可得模型为:

其中

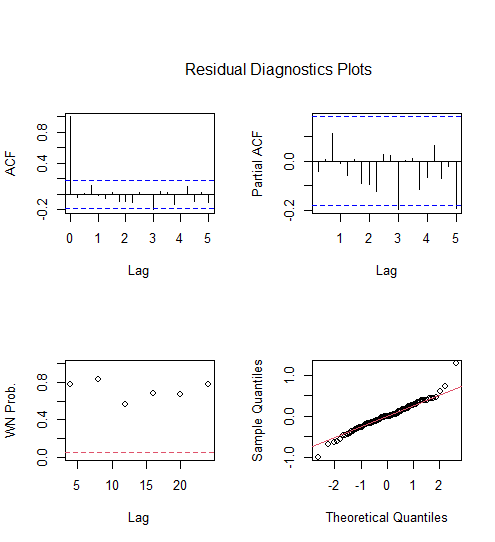

模型检验:

ts.diag(xfit)返回:

由结果可知,该模型拟合效果很好。

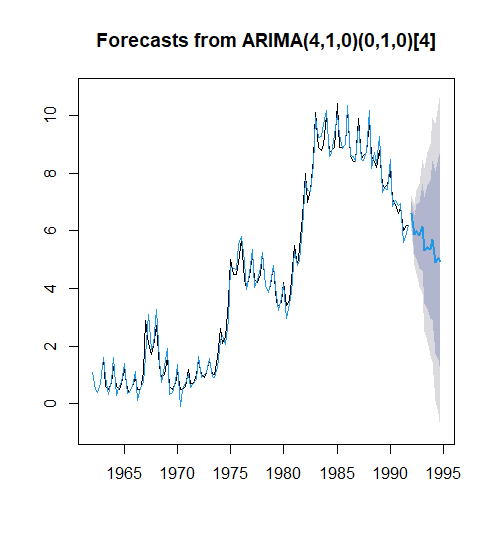

三年预测:

# 导入库

library(forecast)

# 预测

xfore<-forecast(xfit,h=12)返回:

# 绘制时序图

plot(xfore)

lines(xfore$fitted,col=4)返回:

由预测时序图结果可知,该模型的拟合效果较好。

介绍)

)

介绍)

介绍)

介绍)