目录

1.疏系数模型的定义

2.拟合ARIMA疏系数模型函数

例题:

小结

1.疏系数模型的定义

ARIMA(p,d,q)模型是指d阶差分后自相关最高阶数为p,移动平均最高阶数为q的模型,通常它包含p+q个独立的未知系数:

![]()

如果该模型中部分自相关系数 ,1≤j<p或部分移动平滑系数

,1≤k <q为零,即原模型中有部分系数省缺了,那么该模型称为疏系数模型。

ARIMA((1,4),1,1)表示差分部分1阶,自回归部分1、4参数非零,2、3参数为0,移动平均部分1阶。

2.拟合ARIMA疏系数模型函数

例题:

例5.8 对1917年一1975年美国23岁妇女每万人生育率序列建模

相关代码如下:

#读取数据

a<-read.table('D:/桌面/5_8.csv',sep=',',header=T)

a #输出上面读取的数据内容y<-ts(a$fertility,start=1917) #建立时序plot(y) #绘制时序图adf.test(y) #对时序y进行平稳性检验

dify = diff(y) #求时序y的差分

library(aTSA) #载入程辑包:‘aTSA’

adf.test(dify) #对差分进行平稳性检验#白噪声检验

for(i in 1:2)print(Box.test(dify,lag=6*i,type='Ljung-Box')) #LB检验#定阶

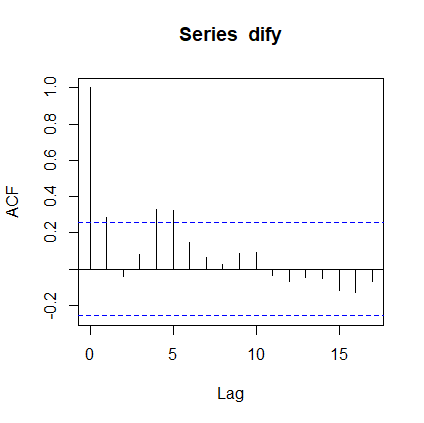

acf(dify) #自相关图

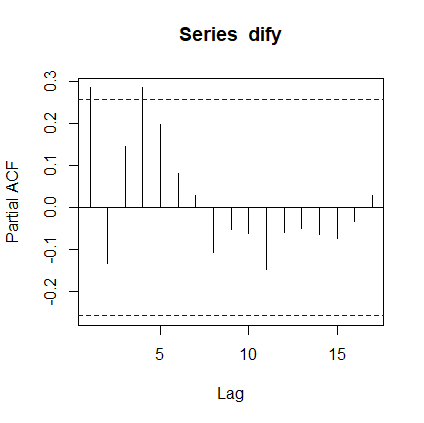

pacf(dify) #偏自相关图返回:

在这里,就不对读取数据,时序图,平稳性检验,白噪声检验结果进行讲解了,有疑问的可以留言或者看之前的博客内容,接下来,主要对定阶进行讲解,也就是自相关图和偏自相关图结果进行讲解。

由图可知,它可以是5阶截尾也可以是拖尾,至于如何具体定义,实在说不准,可以看看模型的拟合结果,进行比较后再进一步确定。

由图可知,可以看成4阶截尾,也可以说是拖尾。

根据不同的类型可以分成如下:

结果分析:

- 如果把差分的自相关系数看成拖尾,偏自相关系数看成截尾,我们可以建立 AR(4)模型;

- 则原序列可以看成ARIMA(4,1,0)模型。

- 如果把差分的自相关系数看成截尾,偏自相关系数看成拖尾,我们可以建立 MA(5)模型;

- 则原序列可以看成ARIMA(0,1,5)模型。

- 如果把差分的自相关系数看成拖尾,偏自相关系数也看成拖尾,我们可以建立 ARMA(1,1)模型或ARMA(1,4)模型或ARMA(5,4)模型;如果看成ARMA(1,1)模型,则原序列可以看成ARIMA(1,1,1)模型。

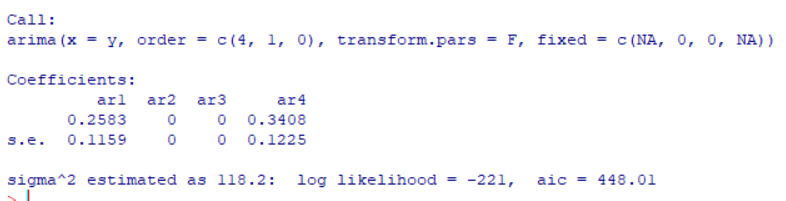

在这里我们以 ARIMA(4,1,0) 为例进行拟合,又因为偏自相关图的1阶和4阶有值,2阶和3阶为0,所以还可以进一步写出 ARIMA((1,4),1,0) : 用式子可以表示为

#拟合模型,白噪声无法建立模型

yfit1<-arima(y,order=c(4,1,0),transform.pars=F,fixed=c(NA,0,0,NA))

yfit1返回;

则可得解析式为:

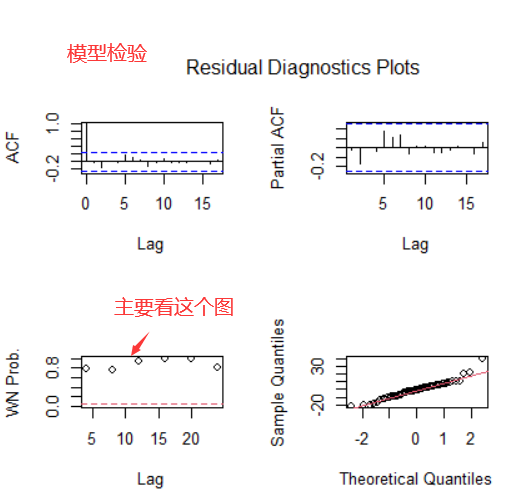

对上述模型进行检验如下:

#模型检验 主要看第三个图

ts.diag(yfit1)

#参数检验

t<-abs(yfit1$coef)/sqrt(diag(yfit1$var.coef))

pt(t,length(y)-length(yfit1$coef),lower.tail=F)返回:

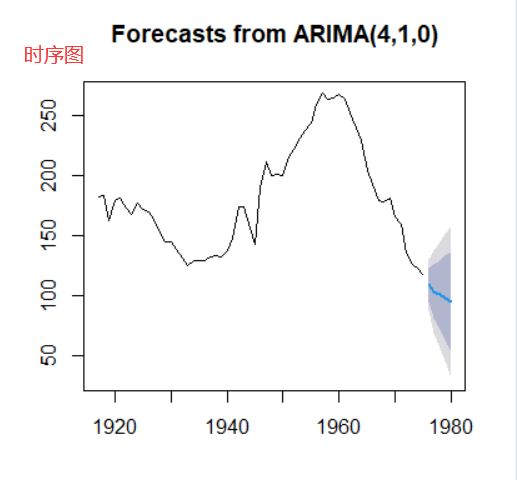

最后对模型进行预测:

library(forecast) #载入程辑包:‘forecast’

yfore<-forecast(yfit1,h=5) #预测5年的

yfore #输出预测结果

plot(yfore) #时序图返回:

阴影部分是百分之80,和百分之95的置信区间。

小结

- 疏系数模型

- ARIMA(p.d,q)模型中部分系数为0,省缺了。

- arima(x.order=,include.mean=,method=transform.pars=,fixed=)

)

![R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...](http://pic.xiahunao.cn/R语言acres92 region_[R语言 学习笔记] circlize绘制基因组圈图的原理与使用(一)...)

)

![python正则匹配ip_[求助] 正则表达式匹配 IP 地址的问题求助](http://pic.xiahunao.cn/python正则匹配ip_[求助] 正则表达式匹配 IP 地址的问题求助)

)

)