来源:国盛证券

▌半导体:十年产业投资大机会

中国半导体市场规模占全球比重持续提高。

据中国半导体行业协会等统计,2017年受存储器涨价影响和物联网需求推动,全球半导体收入约4122.21亿美元,同比增长16%。

预计2018年全球半导体收入达到4779.36亿美元,实现连续3年稳步增长。

其中,中国为全球需求增长最快的地区。2017年国内半导体销售额为1102.02亿美元,同比增长19.9%。

随着5G、消费电子、汽车电子等下游产业的进一步兴起,叠加全球半导体产业向大陆转移,中国将持续成为全球最大和贸易最活跃的半导体市场。预计2018我国半导体销售额再增20%,达到1322亿美元。

我国集成电路市场增速全球第一。

2016年我国集成电路销售额624.98亿美元,2017年为828.15亿美元,同比增长32%,是全球集成电路产业增速最快的区域。预计2018再增20%,达到993.1亿美元。

统计2000年以来18年间集成电路产业销售规模年均增速,中国CAGR为20.6%,全球CAGR为4.8%。中国集成电路产业持续扩大,在全球的占比持续提高,已成为全球主要消费市场。

中国半导体市场增速在17Q3至18Q1曾短暂低于全球增速,主要由于国内存储器产业仍处于突破初期,而本轮半导体景气度主要推手为存储器产业,所以导致国内产业增速短暂低于全球增速,但长期来看我国半导体产业占全球比重提升的大趋势没有改变,长期增速将始终维持较高水平。

产业第三次转移,中国占比不断提高。从我国半导体产业迁移历史来看,各细分板块均经历了技术突破、份额提升、国际领先三个阶段,其中光伏、显示面板、LED等泛半导体产业经过多年发展,均已达到国际领先水平。

目前半导体封装测试、IC设计等产业已经站稳脚跟,进入份额提升期。半导体制造、设备、材料等方面,我国相关技术不断突破,有望在区域聚集属性下,重演产业迁移之路。

▌国之重器、大投入加快推进

国产化需求快速提升,各大领域不断突破

国内现状:自给率亟待提升,产业链布局完善

中国集成电路市场增速全球第一,三业发展日趋均衡,虽然核心芯片自给率仍然较低,但产业链布局齐全。

据中国半导体行业协会统计,中国集成电路行业销售额从2013年的2508.5亿元增长至2017年5411.3亿元,四年间翻了一番,是全球发展最快的区域。

但核心芯片(如计算机系统CPU/MPU、通用电子统FPGA/EPLD/DSP、通信装备嵌入式MPU/DSP、存储、显示及视频驱动)自给率低。

据前瞻产业研究院数据,2017年我国芯片自给率约11.2%,预计2020年国产化比例15%。

从设计、晶圆代工、封测、设备四方面来看:

Fabless为三业中发展最快,高端产品空白有待填补。

我国设计产业销售规模从1999年的3亿元增长到2018年的2576亿元,GAGR~+42%。存储、逻辑、模拟、射频、传感、功率半导体等产品线及其细分领域均有布局,但高端芯片如WIFI芯片,蓝牙芯片,交换机芯片,FPGA芯片等国产化率接近零。

向高性能、高端产品转变、领导行业标准升级,获取产品生命周期中利润最丰厚的关键时段,是未来IC设计方向国产化突破方向。

晶圆代工国产化率为三业中最高。以中芯国际、华虹半导体为代表的大陆晶圆代工厂渐露曙光。2018上半年,中芯国际和华虹半导体分别以17.28亿美元和4.33亿美元营收位列全球十大晶圆代工第五和第九。

新增需求来自于物联网、车用电子、云端运算、人工智能、消费性电子等终端以及本土Fabless崛起促进晶圆代工服务需求增加。

本土封测业高速增长,规模进一步扩大。

据中国半导体行业协会封装分会统计,2017年国内集成电路测试产业销售额由2016年的1523,2亿元增至1816.6亿元,同比增长19.3%。

然而先进封装技术、综合技术水平仍存在相当差距,自主创新能力仍显不足。

国内封测产业链不甚健全,对设备、材料的依赖,装备和材料的国产化水平有待提高。

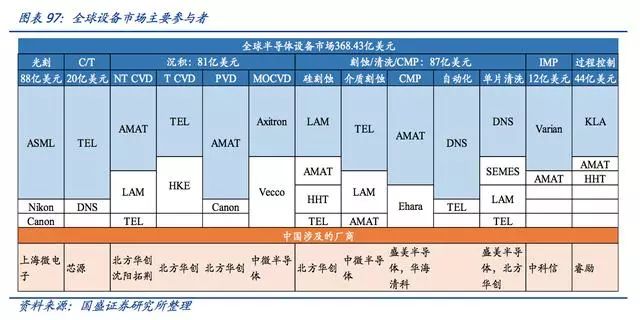

设备方面,据SEMI数据,2018年全球设备销售金额超600亿美元,其中我国仅次于韩国,以118亿美元市场和43.5%的增长率排名第二。

预计2020年我国半导体设备市场规模将达到663.96亿元。

目前,我国半导体设备市场仍非常依赖进口,但从产业布局角度来看,国内厂商布局极为完善,几乎覆盖半导体生产制造过程中每个环节所需的所有主要设备。

拉晶、光刻、沉积、刻蚀、清洗、检测、封装等各个环节均有多家国内厂商布局覆盖。

存储:大国市场纵深孕育关键产品突破

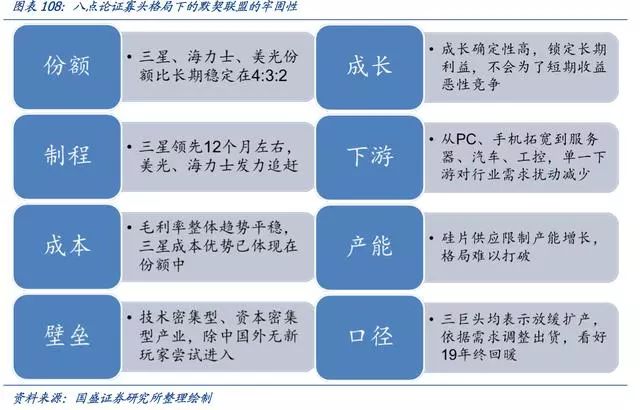

寡头格局下的默契联盟

寡头格局下,理性竞争关系有望长期维持。

以本次存储景气度主要抓手DRAM为例,三星、海力士、美光三巨头享有DRAM市场95%以上的份额,综合考虑份额、制程、成本、护城河、市场成长性、下游稳定性、扩产能力、公司口径等八项因素,我们认为目前的寡头格局仍然牢固,供给端大概率将延续目前理性的竞争格局,盲目扩产可能性较小,供需关系有望长期维持健康结构。

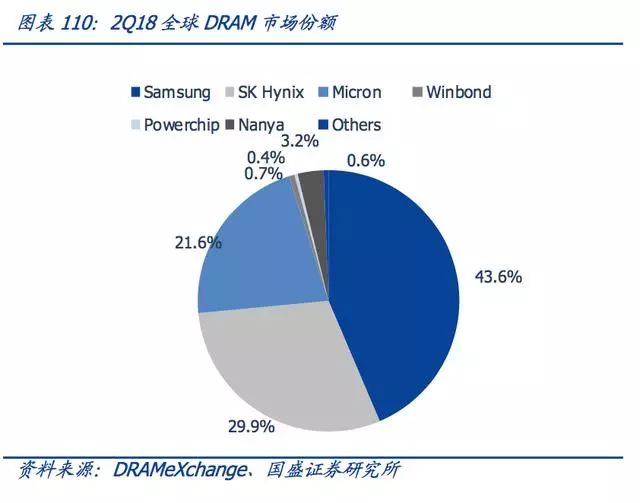

DRAM市场目前整体仍呈现“三星、海力士、美光占据90%以上份额,台湾省厂商走利基路线”的局面。

18Q2三星、海力士、美光市场份额为43.6%、29.9%、21.6%。供需方面,DRAM产业链供需优秀,Q2淡季同步补库存,如纯DRAM厂商南亚科,库存回补同步于营收增长。

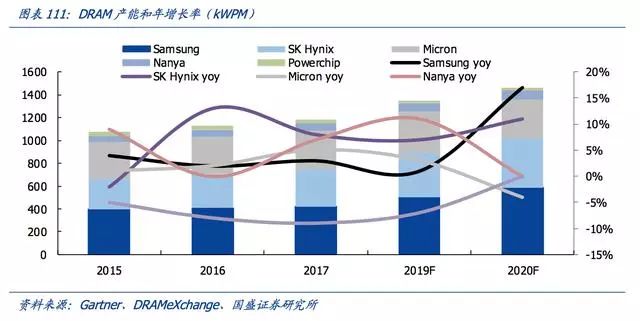

产能方面,我们结合各家定期报告与Gartner等研究机构统计数据,预计2018全球平均DRAM产能为1250kWPM,同比成长7%。

其中三星产能460kWPM,增幅来自于产品组合优化和平泽一厂二层;海力士在17年底M10/14厂和西安厂共计325kWPM的基础上,产能再增10%,到达350kWPM;而美光由于制程稍落后,扩产动力不足,月产能345kWPM,增幅4%。

DRAM位元增速趋缓,预计18全年位元增速~20%。18Q2值制程迁移攻关,各存储龙头厂商进度不同程度放缓,新厂在建。

美光预计,年均位元增速将达12年来低点。但考虑Q3下游智能手机新功能发布、云服务器DRAM需求,预计18全年DRAM位元增速~20%。

CapEx方面,美光统计十年来年位元增长率。单位位元增长率所需CapEx持续走高,CapEx和位元产出差距扩大。

18Q2,美光、三星等CapEx策略偏向制程迁移和新品研发,海力士、南亚科等偏向新建厂间和产能扩张。三星2017全年DRAM资本支出达78亿美元,主要用于DRAM制程转移,以及填补制程转移损失的容量消耗,金额和年成长幅度创新高。

DRAM厂商扩产步伐放缓,意在保持盈利能力。三星此前计划在华城部分产能用于DRAM,并且在平泽二楼新增1ynmDRAM产能,但是扩产计划始终未落实。

海力士M14的产能计划主要用于NAND生产,新增的DRAM主要由无锡工厂提供,而无锡工厂预计要2019年才能提供营收贡献。

美光一直没有晶圆扩产计划,而是专注于技术进步带来位元增长和成本降低。

同时,南亚科也在法人说明会是表示投片将“依据DRAM应用需求增加,持续观察产能增加情况”,再次表明业内厂商对盈利能力的关注。

制程方面,三星目前仍处于绝对领先地位,主力制程18nm良率已经超过85%,估计三星内部占比将接近五成,正往七成的比重迈进。而在17年12月份,三星更是宣布正式量产第二代10nm级别1Ynm8GbDDR4芯片,性能提高10%同时功耗降低15%,DieSize下降约30%。

SK海力士目前以21nm制程为主,估计占比约七成,其余为25nm制程。

17年受限于工厂空间,21nm制程已无再提升比重的计划。

17年底海力士18nm制程将进入量产阶段,也预计2018年将会用18nm制程扩大产出量与占比。M10厂由于工厂较旧,转进18nm制程将产生较大的晶圆损失,我们认为目前主要关注无锡二期的进展和具体产品、制程规划。

美光目前主力制程仍然是20nm与25nm,17年致力于17nm制程的转进,但从晶圆的产出颗粒来看,其17nm制程仅等同于三星20nm制程,故技术来看算是目前三巨头中较为落后。

在产能上基本上也都已满载,唯一还有剩余空间可以利用的只有台湾美光(原瑞晶)的A2厂区,此场区虽然因为17nm制程的转进,已经有部份机台进驻,但评估仍有部分空间可供利用,此外美光目前尚无兴建新工厂计划。

从大厂的扩厂投资看来属于相对保守,产能扩张甚至技术转进都将趋缓。

设备:中国将成全球最大半导体设备市场

中国将成为全球最大半导体设备市场,同时刻蚀、沉积、清洗、检测设备均实现国产突破。

相较于全球半导体市场的逐季下滑,中国大陆半导体设备市场呈现出蓬勃发展的态势,前三季度销售额逐季提升,销售规模分别达26、38、40亿美元,对应同比增速为31%、51%、106%。

SEMI数据显示,2019年我国半导体设备市场增速有望维持在50%左右,对应全年销售额有望超170亿美元。

半导体产业东迁带动中国设备市场高速成长

全球半导体设备市场增速放缓。

日本半导体制造装置协会数据显示,2017年全球半导体设备销售额达566亿美元,同比增长37%。

但2018年以来,全球半导体设备市场销售额逐季下滑,前三季度销售额合计为495亿美元,智研咨询预计全年销售额为601亿美元,对应同比增速仅为6%。

大陆晶圆厂建厂潮带动设备需求持续增长。

根据前瞻产业研究院,目前我国晶圆厂在建产能涉及12家公司、15个项目,投资额合计4399.9亿元,在建产能超过81万/月。

预计2018年将贡献约50万片/月产能。

同时,根据SEMI预测,2017至2020年,中国大陆将建成投产26座晶圆厂,占全球综述的42%。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升,更有望为国产化设备打开发展空间。

全面完整布局,多项设备均实现国产突破

我们将从半导体生产制造流程逐一介绍设备需求,并对国产化情况进行分析。从生产流程看,芯片生产大致可分为硅片制造、芯片制造、封装测试三部分,其中硅片制造与芯片制造两个环节技术壁垒较高。

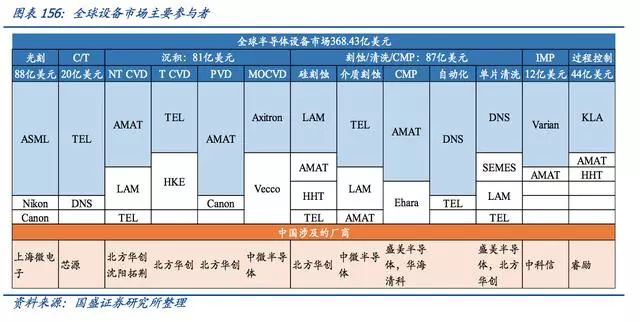

半导体设备市场集中度较高,且多为海外龙头占据主要份额。

目前,我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过5家,top3份额往往高于90%,部分设备甚至出现一家独大的情况。

国内厂商在全部环节所需设备领域均有所布局。

虽然目前国内半导体设备仍较为依赖进口,但从产业布局角度来看,国内厂商布局极为完善,几乎覆盖半导体生产制造过程中每个环节所需的所有主要设备。

拉晶、光刻、沉积、刻蚀、清洗、检测、封装等各个环节均有多家国内厂商布局覆盖。

刻蚀设备:中微半导体、北方华创均已实现国产突破。2017年全球刻蚀设备市场规模为42亿美元,2022年市场空间有望达50亿美元,年均复合增长率为3.77%。

目前拉姆研究与东京电子占据了刻蚀设备市场的主要份额,二者市占率分别达43%、34%。

国产化方面,北方华创、中微半导体已经开发了65nm以下的刻蚀设备,部分技术已经接近甚至优于国际水平,有望充分受益于制程演进带动的刻蚀设备需求提升。

2017年,全球薄膜制备市场为125亿美元,其中沉积设备市场为80亿美元,预计2025年薄膜制备市场空间为360亿美元,年均复合增长率为14%。市场格局来看,AMAT占据了主导地位,其CVD设备

市占率近60%,PVD设备市占率达76%。

国产化方面,北方华创PVD、LPCVD、APCVD、PECVD设备均已实现突破,中微半导体MOCVD已供应多家LED厂商,包括三安光电、兆驰股份、乾照光电、聚灿光电、德豪润达、士兰明芯等。

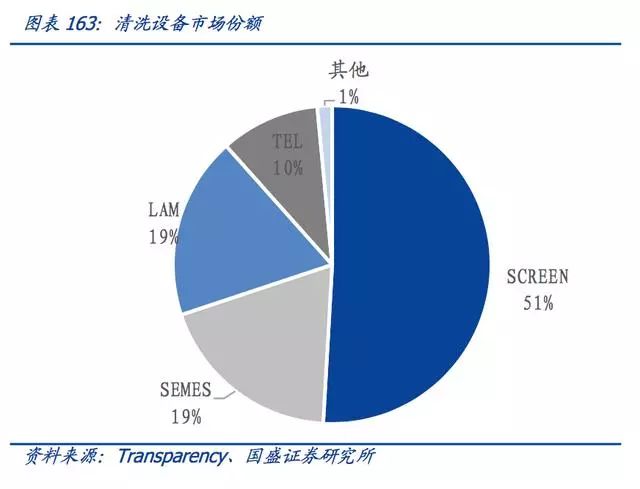

清洗设备:2016年全球清洗设备市场规模达40亿美元,其中单片清洗设备销售额约为18亿美元,日本网盘占据50%以上份额。

为保证芯片制备过程中不受杂志干扰,每个环节完成后均需要进行清洗才可进行下一步,估算清洗工艺占芯片制造步骤的三分之一,且随着制程不断缩小,清洗的重要性愈发重要,国产清洗设备龙头北方华创、至纯科技。

检测设备:2017年半导体检测设备市场规模达44亿美元,其中KLA市占率达55%,全球市场空间2022年有望达到80亿美元,年均复合增长率为12%。

国产化方面,长川科技测试机已获长电、华天、日月光在内的多家龙头企业使用和认可;精测电子由平板显示检测龙头换挡半导体打开新市场空间。

国家战略聚焦、巨大市场纵深、产业资本支持,中国半导体产业黄金十年到来。未来四年,全球62座新建晶圆厂中将有26座落户中国大陆。

资金支持方面,国家集成电路产业基金第一期1400亿初显成效,带动各级产业资金总计约近5000亿,第二期2000亿有望推出,将引领社会投资上万亿。

市场纵深方面,中国存储、汽车、IoT及消费电子巨大市场空间推动芯片需求提升,国家战略政策聚焦+产业资本支持驱动中国半导体产业发展,从材料、设备到设计、制造、封装,产业链上所有企业将迎来黄金发展期!

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

)

)