一、核心观点

二、发展追溯:技术是底蕴、创新是动力

1 光通信发展:技术迭代加快,国产替代是前进的方向

依据摩尔定律,光模块的小型化、低成本以及高速率是产品迭代的主要方向。

2 竞争格局:市场集中度高,巨头地位稳固,国内厂商稳步崛起

光通信巨头经历一系列并购整合,增强对整个产业链的垂直协同,增强规模优势,提高议价能力,如2018年5月和11月, Lumentum和II-VI分别宣布收购Oclaro和Finisar。 从国内厂商来看,中际旭创与光迅科技市场份额稳步提升;其他厂商通过收购提高竞争优势,如剑桥科技2018年5月和2019年3 月分别收购 Macom Japan和Oclaro Japan光模块资产;博创科技2019年3月收购 Kaiam PLC业务涉及相关部分资产。

3.追溯思考:Finisar:技术突破步步为营,外延整合带动新一轮技术创新

Finisar的发展历程: 第一阶段:1992-2002年,技术创新为驱动力,推出850NM千兆多模光纤光收发模块等多种光模块; 第二阶段:2002年始,Finisar的技术创新主要是通过并购完成,截止2014年,Finisar相继完成了11次的收购与合并; 第三阶段:2018年11月,无源光器件龙头企业II-VI首次宣布收购Finisar,2019年9月完成收购。

4.追溯思考:光迅科技:技术是底蕴,外延布局高端芯片

光迅科技发展历程主要分为两个阶段:第一阶段:上市前,依靠自身邮电部固体器件研究所的背景;第二阶段:上市后,光迅科技通过并购丹麦厂商IPX巩固高端芯片的布局。

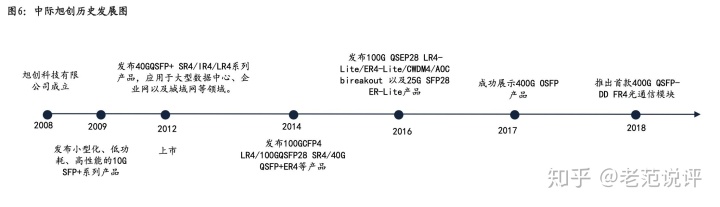

5.追溯思考:中际旭创:收购苏州旭创,领跑高端产品

2008年成立,中际旭创最初聚焦于电信光模块,后续战略调整,开始布局数据中心市场; 2017年中际装备收购苏州旭创100%股权全球高端光通信收发模块领域的领军企业之一; 目前中际旭创在北美及国内一线云计算数据中后,成为心客户的份额保持领先,在业内率先推出400G数通方案,并在5G前传产 品获得大客户认同并已小批量出货。

6.历史回溯思考:产品线布局是创收的关键一步

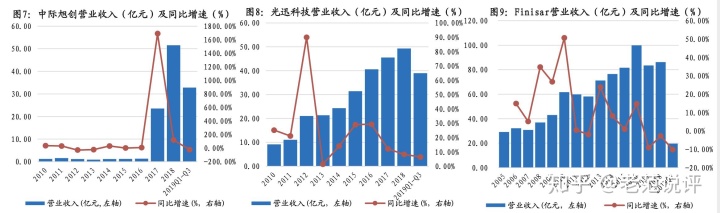

Finisar处于产业链中上游,产品线覆盖全面,包括光纤收发器、光引擎、有源光缆、光器件、光学仪器、ROADM与WSS波长管 理器、光放大器和光载射频模块等。 中际旭创子公司苏州旭创营收迅速增长,三年复合增长率达62.51%。

7.历史回溯思考:高端产品布局是企业创利的重要一环

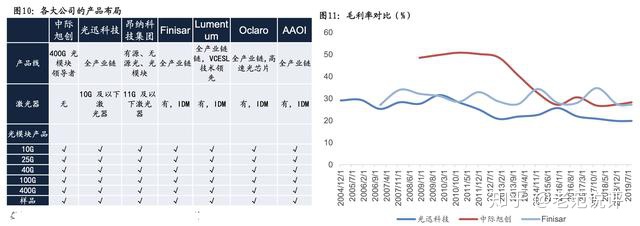

目前中际旭创主要做技术含量、利润率都高的光模块,而且具有较高的规模效应和产品良率,所以毛利率能保持行业领先。光迅科技的无源器件、子系统等技术含量和毛利率都比较低。已经量产的光芯片,也是低端新品,为抬高自身收入天花板,公 司准备进军数通市场。

三、光模块景气度横向和纵向拓宽

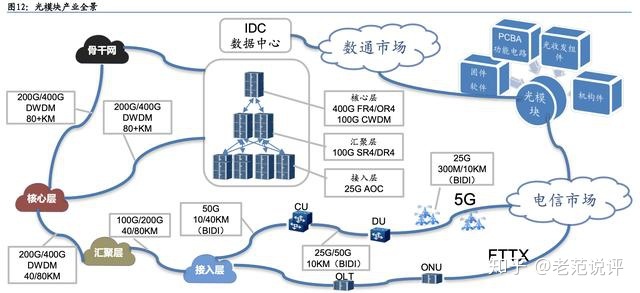

1.光模块产业全景图

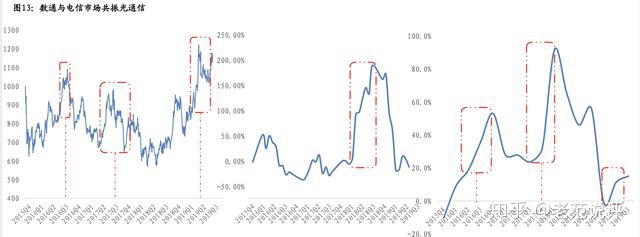

2 驱动因素:数通与电信市场共振光模块景气向上

数通与电信市场共振光模块景气向上:在光模块市场中,电信市场先行,随之是数通市场。根据走势图,云计算厂商资本开支 走势略提前于光模块走势,由此可见,云计算资本开支是光模块的提前反映。

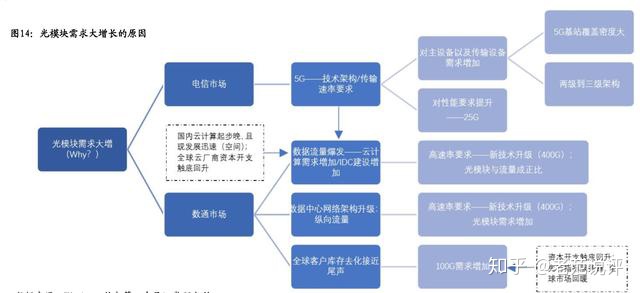

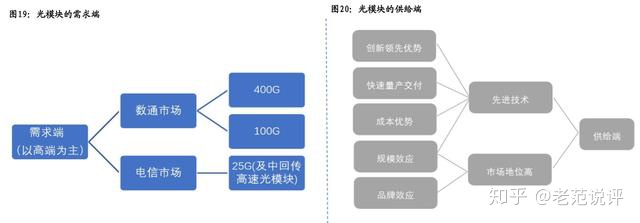

3 供求分析之光模块的需求

光模块需求的两大来源:数通市场 + 电信市场。未来三年云计算行业的发展和5G的建设将会拉动光模块的需求。

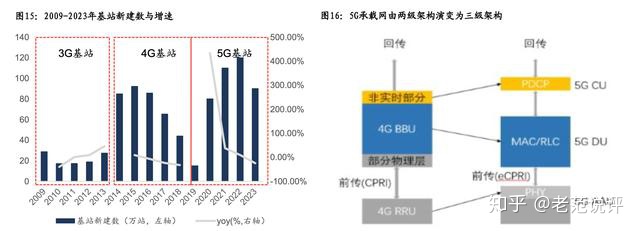

基站数量:5G宏基站总数将达到4G基站数的1.3至1.5倍,基站数量的增加将带来前传需求的提升。预计明年基站新建数增速最快,之后逐年回落。组网方式:考虑到网络建设的便捷性与经济性,初期前传的连接方式将采用光纤直连方案为主,无源WDM方案为补充,有源 WDM/OTN/SPN方案为辅的方式展开。

数通市场的三大需求推动力:(1)数据流量的爆发;(2)数据中心的网络架构升级;(3)全球去库存接近尾声。近年来全球信息流量需求的持续激增促进了超大型数据中心市场的高速发展,而光模块的需求和IDC及数据流量成正比。因此,对光模块数量需求提升的同时,也促使了光模块的迭代更新,全球云计算厂商正在启动从100G到400G光模块的需求转化。纵向流量将逐步替代横向:纵向流量场景下的主流两层叶脊拓扑配置更为扁平化和智能化,提升对光模块传输速率的需求之余,也激发了需求量。我们预测400G光模块产品即将进入大规模应用阶段。中美贸易摩擦后,全球ICP巨头纷纷放缓资本开支并对光模块去库存。2019Q3行业拐点已现,全球去库存接近尾声,资本开支触底回升。

然而,高端光模块的技术壁垒很高,市场对于供给的反应有限,因此预测其价格将在未来一定时间内保持相对高位。 因此,对于供给的分析将主要考虑企业在产品上的产能及议价能力,这也将构成光模块龙头企业的核心竞争力。

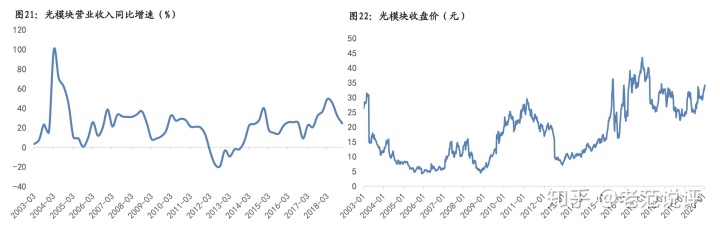

4.历史回溯思考:确定性业绩落地是市场情绪的催化剂

光模块营业收入增速及光模块收盘价走向基本一致,相对于行业景气程度,业绩的确定性的影响更直观。

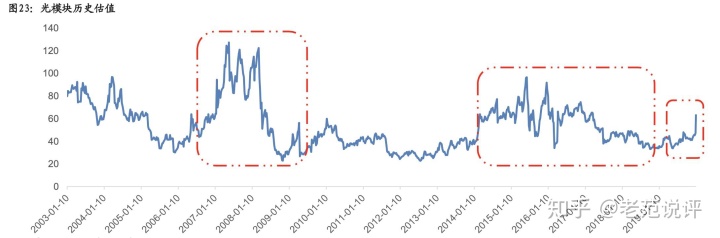

5. 历史回溯思考:行业景气度是估值向上的主要原因

回溯光模块的历史估值情况,共出现两个高峰期: 第一阶段:2007年-2009年中,电信市场需求是行业景气的主要驱动力,光模块受益于3G建设,带动板块估值逐步向上; 第二阶段:2013年末-2018年末,电信市场率先启动,拉动板块估值向上,同时流量基建紧跟节奏,拉动行业持续景气; 第三阶段:2019年起至今,基站基建板块市场已经超预期显现。 因此认为5G时期光模块估值景呈现出以下特征:5G时期流量基建拉动效应更大,光模块景气周期将更长(8-10年)。

四、光模块厂商对比

1 国内光模块市场快速崛起

全球光模块市场保持稳定增长。2016年全球光模块市场51亿美元,而2011年为31亿美元,2011-2016光模块市场年复合增速11%。 预计2016-2020光模块市场规模将达到71亿美元,复合增速保持9%。

2011年中国光模块市场收入仅约为9.50亿美元,2015年己经发展至16.20亿美元,可见我国光模块市场逐渐增加。预计到2020 年,国内光模块市场收入将会达到26.80亿美元,在全球光模块市场上的占比也将上升至37.75%。

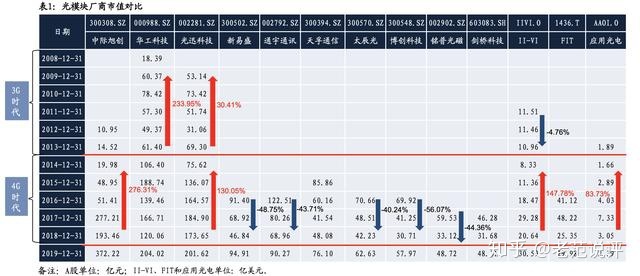

2 国内光模块厂商快速成长

从市值变动情况来看:中际旭创从16年的51.41亿快速成长为372亿,华工科技光迅科技涨幅明显。

3 研发持续加码

从研发增速角度来看,中际旭创18年增速高达139.34%,主要是期间加快对400G产品的研发进度的推进。目前400G产品已经成功批量出货,是行业领先的400G龙头企业。

4 国内光模块厂商业绩弹性更大

从营业收入增速角度来讲,中际旭创18年业绩增速为118.76%,领跑光模块厂商,其次天孚通信以及太辰光等光器件厂商收入 弹性也值得关注; 从毛利率角度来看,国外厂商II-VI接近40%,高于国内多数主流光模块厂商(平均高于10个点)。

5 龙头企业ROE及估值更具优势

从ROE角度来看,中际旭创2018年ROE为13.05%,在国内光模块行业内领先;天孚通信以及太辰光等表现也较为出色,ROE均超 过10%; 从PE估值对比来看,中际旭创2018年估值为31.44倍,光迅科技、华工科技等龙头企业估值均低于60倍,远低于铭普光磁等企 业。

五、建议关注的标的

从光模块行业来讲,5G流量带来业绩持续的确定性,同时电信市场与数通市场共振光模块景气度向上,我们预计5G时期流量基建拉动效应 更大,光模块景气周期将更长。追溯光模块巨头发展:光模块的小型化、低成本以及高速率是产品迭代的主要方向,高端产品布局是企业创利的重要一环。高端光模块需求是主线,技术创新以及全产品线布局是保持核心优势的关键。光模块厂商市场集中度高,巨头地位稳固,国内厂商稳步崛起,技术迭代更快,业绩弹性更大,估值更具优势,国产替代是前进的方向。