大数据时代,每个人的喜好都被精准捕捉。购物APP、购物网站们,都仿佛一位贴心的时尚顾问。而这源于个性化广告经过深度学习和智能算法得来的结果。

随着广告市场的竞争愈演愈烈,广告主们需要更为精准、高效的个性化投放。近日,深耕移动广告市场的汇量科技公布了2023年全年财报。财报显示,汇量科技2023年实现营收10.54亿美元,同比增长17.9%;毛利2.17亿美元,同比增长22.7%。那么,汇量科技是如何做到的,我们来一探究竟。

汇量科技紧抓趋势,盈利能力显著提升

从2023年全年业绩来看,盈利显著提升是汇量科技本年度财报的最大看点之一。财报数据显示,其调整后EBITDA为1.05亿美元,同比增长191.3%。

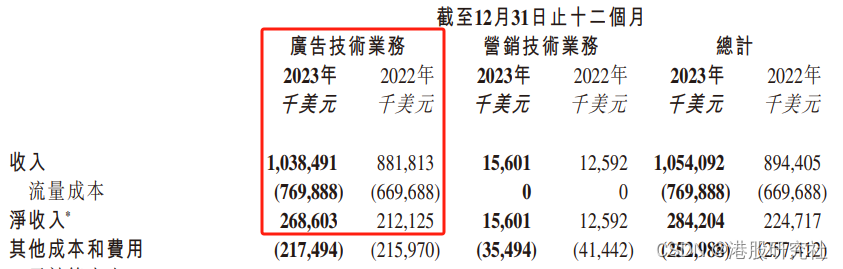

拆解来看,占据营收大头的广告技术业务是汇量科技实现强劲增长的主要驱动力,2023年全年实现净收入2.69亿美元,同比增长26.62%。

这其中,旗下程序化广告平台Mintegral则是核心中的核心,2023全年实现营收9.8亿美元,同比增长18.8%。主要得益于汇量科技持续进行大规模基建投入提高了经营效率,以及紧抓混合变现这一趋势带来的机遇。

由于,Mintegral倾向于程序化广告路线,非常依赖机器学习,对算法迭代的要求较高;因此,平台模型需要不断“跑数据”,进行训练、调试和优化,从而提高精准度。这就意味着前期较高的研发投入是无法避免的,也是必要的。

财报数据显示,2023年汇量科技研发费用共计9428.3万美元,同比增长11.79%。23年下半年,Touka Games在汇量科技的全方位助攻下,整体成本降低50%、ROI提升60%,实现了高转化、大规模、高效益的全球增长。

再从Mintegral整体的收入构成来看,游戏品类依然是不可忽视的基本盘,但细分类别的收入增速开始分化。

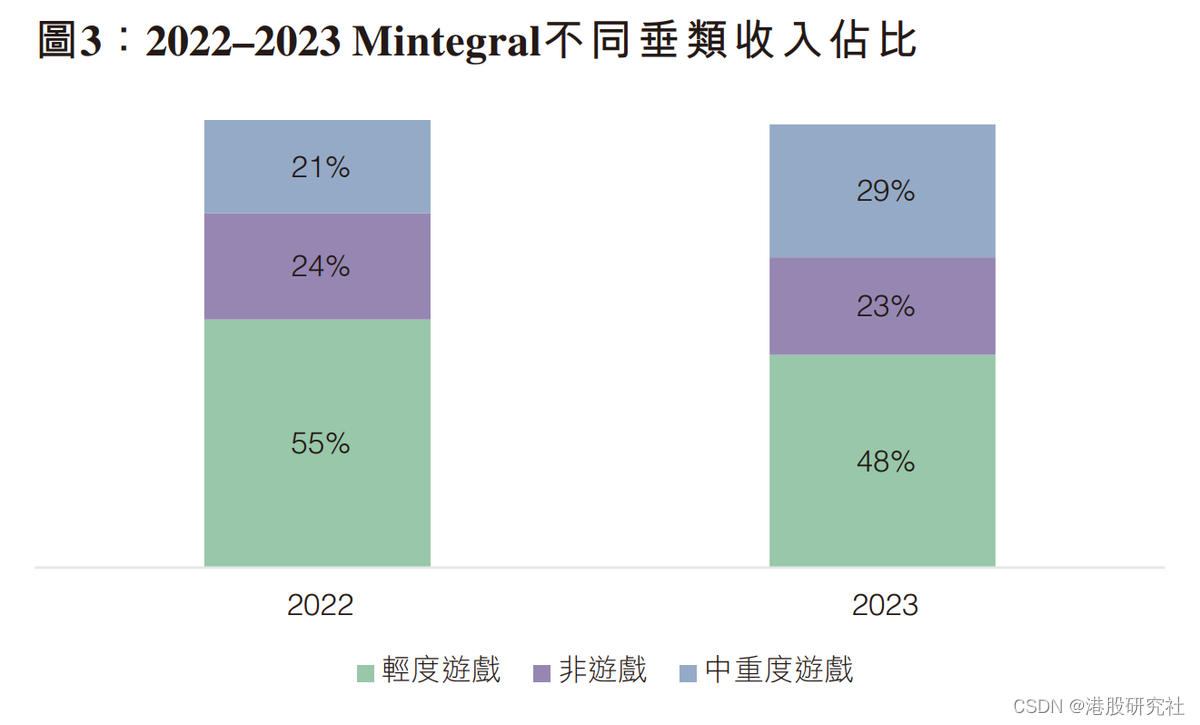

报告期内,游戏品类录得收入7.59亿美元,同比增长20.3%,占Mintegral业务收入的77.4%。其中,轻度游戏品类收入4.74亿美元,同比增长3.2%;中重度游戏收入2.85亿美元,同比增长66.3%,中重度游戏营收表现呈现爆发式增长。

汇量科技中重度游戏收入大幅增长的同时,其垂类收入占比也随之变化,由2022年的21%增长至2023年的29%。

图源来自汇量科技2023年财报

早前,Mintegral侧重于轻度游戏品类,变现模式以广告变现为主,而中重度游戏品类变现模式则为内购。近年来,随着混合变现成为趋势,旗下平台Mintegral抓住这一机遇,进一步抢占内购占比更高的中重度游戏市场。

核心业务营收增长强劲是盈利显著提升的一大原因。同时,汇量科技出色的成本控制也功不可没。

财报数据显示,2023年汇量科技销售成本为8.37亿美元,同比减少16.65%。随着规模的扩大,模型训练费也相应下滑,由2022年的5855万美元下滑至2023年的5213万美元,同比减少10.96%。

加之底层云原生平台的不断优化,以及利用多云调度、引入更多新型算力,资源使用成本也得以降低,最终于2023年年末,单位服务器成本成功降至5%。

此外,移动市场用户活跃度以及用户支出的增加,也促进了2023年移动广告市场的发展,而汇量科技也直接受益。

Data. ai发布的《2024移动市场报告》显示,2023年全球移动用户支出增长3%。随之增长的还有移动广告支出,2023年达到3,620亿美元,同比增长8%,预计2019至2024的复合年增长率将达16.2%。

整体来看,外部环境的利好加上内部条件的持续优化,成就了2023年汇量科技的强劲增长。

游戏出海“窗口期”再现,汇量科技能否持续领先?

2023年12月,国家新闻出版署发布了《网络游戏管理办法(草案征求意见稿)》,这其中明确鼓励网络游戏出版经营单位开拓海外市场。

消息一经公布,这预示着游戏出海开启新征程,程序化广告平台也将迎来历史性的发展机遇。在这一背景下,汇量科技能否抓住这一轮新的风口。

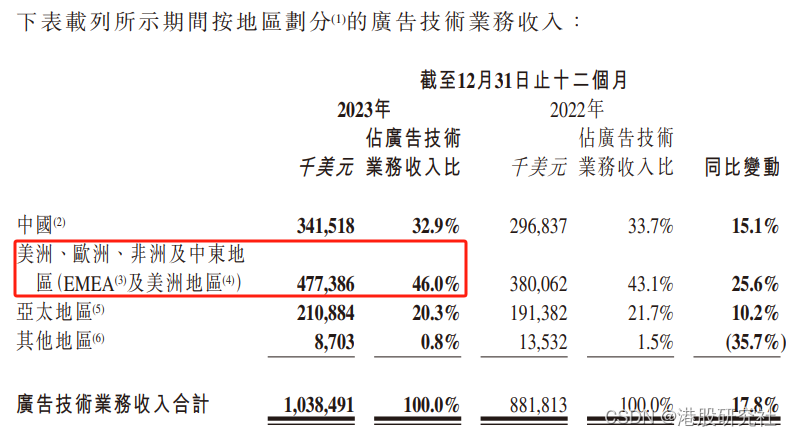

从广告技术业务收入结构来看,目前,汇量科技更侧重于海外板块。单美洲、欧洲、非洲及中东地区收入占比就接近50%。

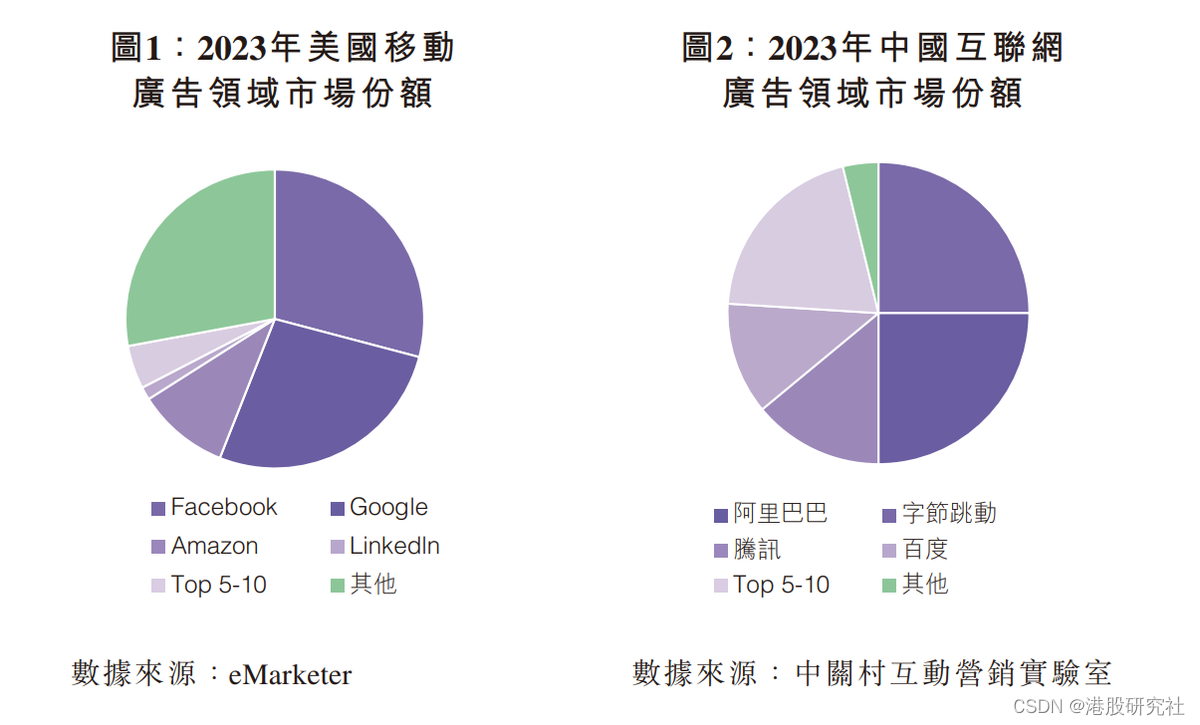

国内流量结构上,也存在一定差异。目前,海外广告投放渠道主要分两类,一类是Google、Meta、国内的BAT等,这类媒体广告平台它们拥有庞大的流量池,居于市场头部。另一类则是第三方广告平台,例如汇量科技的Mintegral、Applovin、Unity等,它们主要覆盖中长尾流量。

与国内市场不同的是,国内媒体具有明显的头部效应,CR10 (concentration rate集中度) 96.2%,集中度非常高,而海外广告投放渠道(以美国为例)CR10仅为72.1%,相较而言,中长尾流量具备较高的投放价值。

因此,侧重于中长尾流量的汇量科技与海外市场的“契合度”更高。

横向对比来看,相比其他第三方广告技术平台,汇量科技也具备一些独特优势。

在流量覆盖上,Applovin等国外平台与汇量科技一样,均聚焦于中长尾流量的覆盖,但这些平台既作为服务方提供广告与流量服务,同时旗下也有不少游戏业务的布局,这导致其与自身主要的游戏客户存在直接的利益冲突。对比来看,汇量科技的“专注度”更高。

基于这一优势,再加上SDK的“强制性”,汇量科技深度捆绑了较多移动应用,形成了稳定的客户池。

这由于SDK的合规性和稳定性会影响用户体验,以及替换成本较高,移动应用开发者一般只会集成5-8个广告平台的SDK插件至移动应用当中。因此,客户与平台之间形成了无形的捆绑作用。

财报数据显示,2023年全年,汇量科技已有客户的留存率和净扩张率持续提升。其中,收入贡献超过10万美元的企业级客户的留存率为93.3%,基于美元的净扩张率为115.0%。

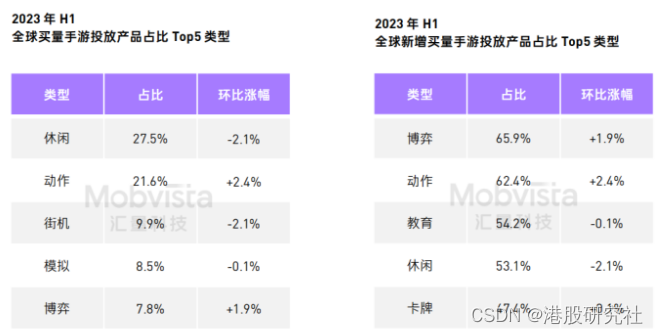

此外,2023上半年,全球手游买量市场开始出现分化,占据榜首的休闲游戏比例出现下滑,同时,以动作、博弈类为代表的中重度游戏买量产品数环比提升,行业抢量重心开始逐渐从轻度游戏转向中重度游戏。

数据来源:CAS广告素材智能分析系统(海外版)

这也进一步推动了混合变现的普及。受宏观环境影响,游戏开发者在经营和扩张时变得更为谨慎,维持稳定现金流的重要性逐渐被拉升。

此时,单一模式的变现已经无法满足开发者的增收目标。原本应用于休闲游戏的广告变现模式,和应用于中重度游戏的内购变现模式,开始被交叉应用,甚至被混合应用。

而汇量科技顺应趋势对现有模式进行了调整,成功抢占了内购占比更高的中重度游戏市场。未来,逐渐成熟和灵活的混合变现模式或将成为汇量科技出海最大的助力之一。

结语

2023年,全球手游市场的动态变化推动了变现模式的“进化”,汇量科技紧抓趋势、灵活应对,实现营收利润同步增长。

如今,新的出海窗口期出现,将有越来越多的企业涌入这条赛道,而“粗放单一”的营销思路已经被淘汰,广告主们越来越重视“钱花在刀刃上”,他们对ROI也提出了更严苛也更精细的要求。此时,汇量科技能否“迎难而上”保持高增长,值得期待。

作者:琴声奏响时

来源:港股研究社