来源:36氪

概要:AI时代,想必会也诞生新的巨头,接替前人站在浪潮之巅。但问题是,趋势前面,AI带来的机遇究竟在哪?

科技真是迷人,他会眷顾每一代的年轻人。从沸腾的互联网时代,到汹涌的移动互联,转瞬又到了AI时代。适者生存,大浪淘沙,每个时代都会成就它独有的企业。

AI时代,想必会也诞生新的巨头,接替前人站在浪潮之巅。但问题是,趋势前面,AI带来的机遇究竟在哪?回顾2017,展望2018。

一、综述:AI赋能的硬件科技

这几年AI产品层出不穷,智能音箱、消费机器人、翻译机……AI技术的成熟,掀起了AI硬件的新风潮。而这个风潮的带头人,正是美国的电商巨头亚马逊。亚马逊在14年11月推出了Echo智能音箱,率先让语音技术走进了消费者的家庭。2年之后,谷歌推出了Google Home,美国的音箱之战轰鸣打响。到了2017年,谷歌收购HTC手机业务,大喊 All in 硬件。同时,国内的阿里腾讯和百度,也纷纷推出了自己的硬件产品。

硬件,成了AI技术落地不可或缺的载体。

2016年,谷歌CEO桑达尔·皮查伊在谷歌大会提到了自家的AI技术,有知识图谱、自然语音处理、翻译、语音识别、图像识别这六点。这六点具体在科技产品上的体现,可以划分为语音助手、机器翻译和图像视觉。

不仅是谷歌,放眼更大的AI科技产品视角。绝大部分AI产品背后,都是这三类技术应用在推动赋能。

语音助手:语音是最先产品化落地的AI技术。亚马逊的Echo音箱自发布以来,累计销售了近2000万台;国内外,智能音箱层出不穷,目前基本已经回归巨头竞争的格局,创业者几无机遇;语音技术的成熟,在国内也催生了陪伴机器人的新品类,在15年16年喧嚣过后,17年市场趋于冷,胜出者寥寥(见消费机器人早已竞争红海,黑马突围有三条路径)。语音助手在捧红了智能音箱之后,逐渐开始在可穿戴设备上普及流行。语音耳机、智能眼镜,逐渐浮现在人们视野中。这部分内部会在下文中重点讲解。

机器翻译:翻译技术的快速发展,大大提升不同国家民众之间的交流效率。以谷歌翻译为例,已经支持100多种语言的相互翻译。在国内,讯飞、腾讯等都有自身的翻译引擎。基于翻译技术的AI化产品,有三种形态,一类是在线模式,如腾讯翻译君、有道翻译官APP;一类是纯粹的手持翻译机,如讯飞的晓、准儿翻译机;这两类目前都是成熟可行的产品形态;第三类是具备翻译功能的传统耳机,如Google Buds,这一类产品化并不成功。这部分内容会在后续系列中展开讲解。

图像视觉:图像视觉目前在2B领域中应用很广,如公关安防、刷脸门禁。在消费电子领域,目前成熟的模式主要是家庭监控摄像头。在这之外,亚马逊尝试了Echo Look,通过自拍穿衣照片,AI判断穿衣搭配的好坏;谷歌尝试了Google Clip相机,能自动捕捉美好瞬间,用于家庭孩子拍摄,这两项产品目前都没有大规模应用普及,硬件模式尚且存疑。此外,基于视觉的导航避障还广泛应用在消费无人机、家庭移动机器人这两个硬件品类。这部分内容同样会在后续系列为大家讲解。

二、音箱乱局:成熟模式的巨头硬战

1、2015-2017:智能音箱引爆的巨头竞争

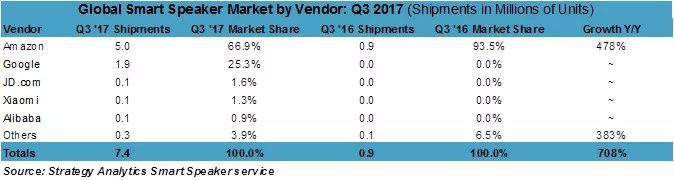

亚马逊Echo在14年11月对外公布,在15年6月开始公开售卖,当年销量约250万台。谷歌在2016年11月推出了Google Home智能音箱。从那开始,美国的智能音箱市场,一直是亚马逊和谷歌的二元争霸。关于两者的竞争格局,17年12月腾讯新闻有篇报道说『亚马逊销量遥遥领先,几乎是第二名Google Home的三倍』。这么说不太准确,容易让人误解。因为亚马逊Echo一直都是领先,但是谷歌的份额却是在慢慢增长。亚马逊的市场份额在2016年Q4季度是谷歌的8倍,在17年4月是谷歌的3倍,到17年Q3季度,大约是2.7倍。如下是strategy analytics 给出的2017年Q3季度智能音箱出货量。国内厂商小米、京东和阿里都有上榜。国内因为人口基数大,经过17年年底的疯狂促销,Q4之后的国际格局很快要被中国厂商搅乱。

2、音箱只是棋子,巨头重兵布局,重金押注

不仅是国内,在国际市场上,创业选择智能音箱领域都是一条不归路。对亚马逊、谷歌而言,音箱是抢占智能家庭终端的最好载体。在这样的战略目标下,硬件根本没有考虑盈利。前面说到17年Google Home的市场份额相对亚马逊Echo有提升。其中很重要的一个因素是17年推出了低价版的Google Home Mini。每逢节假日,Google Home mini和亚马逊的Echo Dot一样,都在以29美金的低价在销售。智能音箱从15年到现在,发展已有三年。产品设计、发展模式已经非常成熟。功能属性、用户画像、语音技能、市场策略等等,这些问题在我之前的文章中已经有过深入的分析(详见亚马逊Echo智能音箱研究报告)。当一个产品的模式走向成熟,竞争趋于激烈,胜负就是人和钱的问题。

国内音箱市场,需要重兵布局,重金押注,高价奇特的音箱走不通,卖弄情怀的音箱的活不久,创业者也玩不起。

三、语音助手的设备转移:从智能耳机到智能眼镜

1、智能耳机,究竟价值几何

从2016年开始,语音助手就逐渐从音箱形态向外延伸。一个是基于音箱做屏幕化。另一个是基于可穿戴设备的语音话。基于音箱做屏幕化,以亚马逊Echo spot为典型代表。有了屏幕的音箱,在信息展现方面相对语音播报更快,无论是谷歌还是Facebook,都传言要推出带屏音箱,这方面市场同样是巨头的蛋糕。

在屏幕化音箱之外,另一大趋势就是可穿戴设备的语音化。2017年12月,咪咕和讯飞联合推出了莫比斯智能耳机;紧接着,咕咚和1more合作同样推出智能耳机,搭载腾讯叮当语音助手;有人说,智能耳机的浪潮要来临了?真的吗。

并不是。主要结论有如下两点:

改良而非革新:语音助手只会是耳机演变的一个子功能,没有企业能靠语音交互颠覆耳机本身;

传统而非新锐:传统耳机品牌会逐步采用语音助手这个功能,创业者很难趁机入局;

要彻底看清楚智能耳机的本质,要跳出耳机本身,要回到可穿戴设备的全局视角。

2、运动场景:巨头夹击下的短暂窗口

那有人会说,智能耳机就一定没有应用场景了吗?并不是。从目前国内外可穿戴设备的格局来看,依然给智能耳机留有一个很短的时间窗口,那就是运动场景。因为运动时候,手机非常累赘,歌曲可以存储在耳机上,语音助手也有了独立存在的可能。

逃离了智能手机的强辐射。语音在耳机上的价值,就会大大凸显。在海外市场,有一家创业公司 vinci一直走在智能耳机的前沿。vinci的第一代智能耳机就是头戴式的语音耳机,在16年发起了众筹,筹到了98万美金。转眼看2017年,Bose qc35 ii,Beats studio 3这些头戴旗舰都有语音助手。在美国,带有语音助手的耳机已经不是什么稀奇。vinci 于是在2017年底,紧接着又发起了vinci 2代的众筹。新产品设计成了项圈式,主打运动场景,在语音助手之外,还可存储歌曲,记录运动数据。我们之前说过,运动场景目前是有窗口期的,但是窗口期很短。

这是因为,运动场景的语音助手,很快会受到智能手表的辐射。看似缺席了智能音箱之战的苹果公司,其实已经牢牢握住了移动设备和穿戴设备这两个超高频的语音入口。

作为可穿戴设备的三巨头,苹果、小米和Fitbit,每年的可穿戴设备出货量都在百万级别。智能耳机在运动场景的发展,未来一定会受到运动手表的强烈辐射。未来的运动,也会渐渐不需要手机,而没有屏幕的耳机,只会成为智能手表的辅助。

3、智能眼镜的新入口

上文说道的Vinci智能耳机一代和二代,在kickstarter上众筹都不超过100万美金。但有另一款智能穿戴,在2016年却是众筹了220万美金,有超过1万人参与了众筹,这是一个非常成功的数据。这款产品就是Vue智能眼镜。Vue的创始人是中国的年轻创业者桂家勋。他的Vue眼镜,也比很多人想象得简单务实。不是Google Glass的炫酷风,也不是AR Glass的科幻风,就是基于传统眼镜(墨镜、近视眼镜)的智能化改良,通过骨传导技术实现声音的传导,从而在眼镜上释放了语音助手的魔力。在2017年,亚马逊也传言在研发一款基于骨传导技术的智能眼镜。或许也是和Vue的想法不谋而合。

传统眼镜之所以会是为数不多的载体,背后原因和音箱成为载体是一个道理。AI技术只是给硬件产品赋能,而不是颠覆了产品本身。消费者的购买行为往往也是:我原本就需要它,而它恰巧智能。

语音技术发展的这几年,现在没有颠覆音箱,未来,也不会颠覆耳机。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。由互联网进化论作者,计算机博士刘锋与中国科学院虚拟经济与数据科学研究中心石勇、刘颖教授创建。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

Token Bucket 令牌桶)

)

装饰器)