来源:新时代证券(开文明)

新能源汽车发展空间巨大,随着新能源汽车性能提升以及痛点的改善,新能源汽车带来的冲击越来越大,渗透率随之提升。

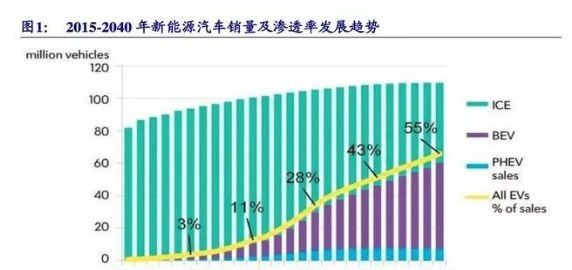

根据BNEF预测,到2025年全球新能源汽车的销量将达到1100万辆,渗透率达到11%,同年燃油汽车销量将达到拐点,步入下行趋势;到2030年全球销量将继续攀升至3000万辆,渗透率达到28%;到2040年全球销量有望达到6000万辆,渗透率提升至55%。

长期看,全球新能源汽车市场空间有望成长到10万亿元量级。

2012-2016年态度转变期:受到外部排放法规、政府政策的推动以及特斯拉等新进入者带来的竞争压力,全球主要整车厂对新能源汽车的态度由试探转为发力。

2016-2020年车型供给打开:进入2017年以来,全球推出多款新能源汽车,大多是基于传统燃油汽车平台开发,受限于空间布局、电气架构等问题,整车综合指标无法做到最优,对消费者而言吸引力不足,但充电基础设施不断增加,用户习惯持续培育,新能源汽车使用氛围改善明显。

2020年之后的电动平台车型量产:基于电动平台的全新车型量产销售,整车综合性能得以提升,动力、空间尺寸、智能化程度均领先燃油汽车车,售价逐步逼近燃油汽车,经过前期市场培育,消费者对新能源汽车认可程度提升,新能源汽车推广提速。

我国是全球新能源汽车增速最快的市场

毋庸臵疑,我国是全球最大的新能源汽车市场,也是增长最快的市场,是推动全球新能源车市增长的主要驱动力。

根据《汽车产业中长期发展规划》和《节能与新能源汽车技术路线图》提出的目标,未来10-15年新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型。

到2020年,汽车产销规模将达到3000万辆,其中新能源汽车年产量将达到200万辆;到2025年,汽车产销规模将达到3500万辆,其中新能源汽车年占比20%以上;到2030年,汽车产销规模将达到3800万辆,其中新能源汽车占比40%以上。

相对于我国传统汽车每年接近3000万辆的销售市场,新能源汽车销量渗透率不到3%,行业处于高速增长的初期阶段。

我国的新能源汽车行业,将会呈现出四大发展阶段,每个阶段的侧重点都会有所不同,每一个阶段都会有数量级的提升。

第一阶段:公共交通领域的电气化

公共交通领域的全面电气化,以纯电动公交车替代柴油公交车为主要特征。 到当前阶段,这一波电气化已经走了一半,我国一二线城市已经基本完成或部分完 成了替换,并逐步向三四线城市蔓延。

目前,深圳已在全球第一个全面实现了电动 化。交通运输部发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的实施 意见》,计划到 2020 年底前,重点区域的直辖市、省会城市、计划单列市建成区公 交车全部更换为新能源汽车。

公共交通领域的电气化将带来 50~80 万辆的需求,到 2020 年完成大规模替换,其后将是存量的更新,不会再有大量新增需求。

第二阶段:货物流通领域的电气化

2018 年 1 月,国务院颁布《国务院办公厅关于推进电子商务与快递物流协同 发展的意见》,意见指出,鼓励快递物流领域加快推广使用新能源汽车,逐步提高 新能源汽车使用比例。

指导各地完善城市配送车辆通行管理政策,合理确定通行区 域和时段,对快递服务车辆等城市配送车辆给予通行便利。

多家物流巨头发力货物 流通流域,即将全面开启电动化的进程。

除了城市物流配送之外,港口、码头、矿 山、机场等固定运营场合也将全面启动电动化,货物流通领域的电气化将带来 300~500 万辆的需求,到 2025 年左右,货物流通领域的电气化将基本完成。

第三阶段:商业运营领域的电气化

随着车辆故障率的大幅度下降和充电基础设施的普及,新能源汽车的使用便利 性大大加强,已经开始在出租车和网约车市场推广开来。滴滴计划在 2020 年前推 广超过 100 万辆新能源汽车。

随着互联网、车联网、智能驾驶等技术的发展和普及, 未来网约车、分时租赁、共享汽车市场的规模会越来越大。

传统出租车叠加新兴网 约车已开始全面启动电气化进程,商业运营领域的电气化将带来 3000~5000 万辆的 需求,到 2030 年,商业运营领域的电气化将基本完成。

第四阶段:私人用车领域的电气化

随着新能源汽车价格降低,整体性能的提升以及充电便捷性的提高,新能源汽 车私人用车领域将迎来快速增长,有望带来 2 亿辆以上的需求,发展的高峰将会出 现在 2030 年左右,并会一直持续下去。

我国新能源汽车未来发展的四个阶段

中短期看全球汽车电动化浪潮来袭,车企纷纷抢占赛道

国际汽车巨头发力新能源汽车,全球进入新能源汽车新阶段

得益于美国、欧洲和中国市场的优异表现,2017 年全球新能源汽车渗透率首次超过 1%,标志着新能源汽车迈入从 0 到 1 的新阶段。

新能源汽车在全球范围内 的逐步普及已是大势所趋,主要由以下几个催化因素:

(1) 根据各国颁布的动力电池技术路线来看,2020 年后有望实现电池性能的大幅提升与成本大幅下降,有力推动全球新能源汽车的发展。

(2) 传统燃油车企调整战略重心,布局新能源汽车。 自 2016 年以来,全球传统燃油汽车巨头纷纷出台新能源汽车发展计划。

(3) 多国已经制定了停止生产销售传统能源汽车的时间表。

国外传统汽车巨头发力新能源汽车,全球市场有望大规模放量。

传统汽车巨头凭借成熟的供应链体系、稳定的销售渠道以及品牌优势,将会推动全球新能源汽车渗透率提升。

多家汽车巨头提出 2025 年新能源汽车销量占比达到 15%-25%,凭借传统汽车巨头的号召力,新能源汽车认可度将大大提升,届时全球新能源汽车市场将步入千万辆级别,整个产业链规模效应尽显,从而加快新能源汽车成本的下降以及渗透率进一步提升。

全球新能源汽车销售量从 2012 年的 11.6 万辆增长至 2017 年的 162.1 万辆,5 年复合增长率达 69%。

未来随着支持政策持续推动、技术进步、消费者习惯改变、 配套设施普及等因素影响不断深入,高工锂电预计 2022 年全球新能源汽车销量将达到 600 万辆,相比 2017 年增长 2.7 倍,未来 5 年复合增长率达 30%。

我国主流汽车厂商加速布局新能源汽车,强强联合加强自身地位

2017 年受补贴退坡影响,A00 级车型以其低廉的价格和较高的性价比赢得市场的认可,销量达 30.8 万辆,在纯电动乘用车中所占比例由 2016 年的 45%提升至69%,成为新能源乘用车市场增长的主要驱动力。

2018 年补贴新政出台,更加鼓励长续航里程乘用车,受过渡期后补贴大幅减少甚至取消的影响,短续航里程 A00级车型在 6 月 12 日前出现抢装行情,过渡期结束后销量占比逐步减少。

与之相对应,2018 年以来 A0 级以上中高端乘用车销量占比呈上升趋势,尤其是 6-8 月 A 级车销量占比在 40%左右,已取代 A00 级成为占比最大的级别,车型高端化趋势明显。

插电混动乘用车领域,2018 年以来 B/C 级车型占比也在逐步提升。

尤其是进 入 4 月以来,C 级车型月销量均保持在 900 辆以上,8 月销量更是超过 2000 辆,插 混领域车型高端化趋势明显。

主流厂商加速布局新能源汽车,提出各自规划的销量目标,并通过强强联合加 强自身地位。比亚迪提出 2020 年继续保持同行业增速;北汽新能源和上汽集团分 别提出 2020 年新能源汽车销量达到 50 万辆和 60 万辆。

造车新势力多元化将加速新能源汽车发展多元化。自特斯拉 2014 年进入我国 开始,随着工信部向民间资本放开电动车生产资质,我国兴起了一轮声势浩大的新 造车运动,到目前我国新造车企业已突破 60 家。根据其创始人经历和公司背景, 主要分成了三大类型。

造车新势力多元化将加速新能源汽车发展多元化,更能满足 消费者需求,有利于新能源汽车渗透率的提升。

造车新势力逐步迈出交付第一步。其中蔚来汽车招股说明书显示截止 8 月 28 日,蔚来一共生产出 2200 台 ES8,已交付 1381 台,还有 15761 台订单等待交 付,其中蔚来已于 6、7、8(8 月 1 日至 28 日)月分别交付了 100 台、381 台和 900 台,交付规模逐月增长;威马将于 2018 年 9 月底陆续实现新车交付;小鹏汽车有 望在 2018 年底前开始批量交付小鹏 G3。

造车新势力 2019 年后产销规划多在 10 万 辆以上。

特斯拉上海临港设厂促进良性竞争有望带动我国新能源汽车发展。

2018 年 7 月 10 日,上海市政府与特斯拉签署合作备忘录。根据协议,上海将积极支持特斯 拉公司在上海设立集研发、制造、销售等功能于一体的特斯拉子公司和电动车研发 创新中心,推动创新技术成果转化,加快全球化发展进程,助推上海高端制造业发 展,加快建设世界级汽车产业中心。

同日,特斯拉与上海临港管委会、临港集团共 同签署了纯电动车项目投资协议。特斯拉将在上海临港地区建设集研发、制造、销 售等功能于一体的特斯拉超级工厂(Gigafactory 3),该项目规划年生产 50 万辆纯 电动整车。由于特斯拉车型定位偏高端,同类型车与国内主力放量车型价格区间并 不重合,特斯拉本土化生产对自主品牌冲击相对有限。

特斯拉具有标杆作用,其在华设厂,一方面有利于降低成本和售价,吸引原计划购买豪华燃油汽车的中高端客户,提升新能源汽车的影响力和号召力;另一方面良性竞争有利于提升国内新能源 汽车产业链的技术水平和新能源汽车的产品力,同时带动上游产业链发展。

近年来,我国新能源汽车市场销量呈现快速增长。根据中汽协统计数据,2017 年,我国新能源汽车产销分别完成 79.4 和 77.7 万辆,同比增长 53.8%和 53.3%,渗 透率达到 2.7%,同比提高 0.9pct,连续三年居世界首位。

2018 年以来延续高增长态势,1-7 月新能源汽车产销分别完成 50.4 和 49.6 万辆,同比增长 85%和 97.1%。 根据我们的测算,2018-2020 年我国新能源汽车的产量有望达 112、156、223 万辆, 动力电池需求可达 50.62GWh、69.78GWh 和 99.00GWh。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

——表示和描述)

——形态学图像处理)

——空间滤波)

)