图片来源:视觉中国

来源:帮尼资讯

部分参考来源:福布斯中国、凤凰网财经、前瞻产业研究院,图片来源网络

最近,商汤港股IPO终于迎来新进展。

12月7日,商汤集团在香港启动公开发售。据悉,香港公开发售于2021年12月7日上午9点开始,至2021年12月10日(星期五)中午12点结束。最终发售价及配售结果预期将于2021年12月16日(星期四)公布。

报道还指出,商汤集团预计将在本周五(12月10日)截止认购,12月17日在香港联交所主板挂牌。这也意味着,商汤科技有望在年内上市,成为 AI 四小龙中最先上市的企业。

商汤的尴尬困境:融资334亿亏损243亿

商汤科技最近三年半一直处于亏损中。招股书显示,2018年、2019年及2020年,商汤营收分别为18.5亿元、30.3亿元、34.5亿元,2021年上半年营收为16.52亿。同期,净亏损分别为:34.38亿、49.68亿、121.58亿、37.13亿,累计亏损242.77亿元。累计扣非净亏损为28.6亿元。

从2015年到2021年,商汤科技已融资12轮,共计334亿。是目前中国融资最多的人工智能公司。看看“AI四小龙”的融资规模,堪称AI“豪门盛宴”。

一边是超强的融资能力,充足的资金流量;一边是大额亏损,除了优先股以及期权原因外,商汤科技的自身盈利能力一直备受质疑。

243亿亏损在哪里?首先是高昂的研发支出。作为科技前沿领域,AI研发高是业界公认。商汤科技又是基础设施和技术研究大投入的典型。根据招股书,2018年到2020年,商汤科技的研发投入分别为8.49亿元、19.16亿元、24.54亿元,2021年上半年更是达到17.72亿元,目前已经累计投入69.91亿元,分别占收入的45.9%、63.3%、71.3%,2021年上半年占比为107.3%。

2020年9月起建的AI超算中心就是商汤科技的基础设施投资项目,投入高达50亿。对此,招股书中也有表述:商汤科技之所以持续亏损、债务居高不下,是因为包括AI超算中心、开发AI芯片和AI传感器等核心产品的研发投入较大。

除了基础设施的巨额投入,中高管的高薪酬也是重要原因。招股书显示,截至2021年6月30日,商汤科技有40名教授,以及3593名技术研发人员,其中包括250多名博士及博士候选人。科研人数超过公司总人数(5000人)的三分之二。

雇员福利开支占比逐年提升。招股书显示,2018年雇员薪酬5.1亿,占比60.4%。2020年雇员薪酬8.2亿,占比67.2%,2021年上半年发放薪酬12.85亿,占比72.5%。而十名董事和高管共获得6.8亿薪酬,人均年入6800万。

前景如镜花水月,AI故事难讲?

曾经备受追捧的AI赛道因迟迟未能盈利,导致前景如镜花水月。豪门盛宴也不是“好吃”的。

目前,旷视科技和云从科技均已在科创板过会,并已提交注册,正在等待注册结果,年内上市或已无可能。依图科技冲刺科创板失败后,目前尚未有新的 IPO 动作,但此前有消息称其计划赴港上市。

虽然上市进程各有不同,但招股书惨淡的净利润都昭示着“AI故事难讲”。

不止商汤科技,云从科技、旷视科技和依图科技也面对大额亏损、研发成本高、负债高的现状。

虽然四小龙都踩上了中国AI人工智能发展的风口期,但随着行业竞争加剧,商业变现路径仍不清晰,加上持续的亏损,资本耐心正慢慢被消耗殆尽。

为何AI企业对上市都如此热衷?

人工智能第三次发展浪潮已降临,相关应用加速落地,驱动着新一轮的产业变革。面对广阔的市场空间,不少初创公司从细分领域切入赛道,谷歌、亚马逊、BATJ等国内外巨头也纷纷入局,市场竞争愈发激烈。

有业内人士分析,AI企业大多都有“富贵病”,需要大笔资金投入是首要原因;其次,对于计算机视觉“四小龙”来说,彼此定位、方向、技术、布局等都大同小异,如果谁能先于对手完成上市,成为“AI第一股”,或将在业内确立更高的行业知名度,以及掌握一定的市场话语权。

作为资本市场曾经炙手可热的赛道,AI一度被给予高度关注,这在一定程度上改善了AI创始公司的资金难题。根据IT桔子发布的统计数据,2012年,人工智能领域投资事件仅为45起。到了2018年,该数据已高达989起,平均每天产生2.78件投融资事件。

曾经资本对AI的估值也是居高不下。真格基金徐小平、红杉资本沈南鹏、联创策源创始合伙人冯波曾对AI公司格灵深瞳的未来作估值,徐小平认为,“格灵深瞳未来的估值起码5000亿美元。”沈南鹏认为“1000亿美元比较实在”,冯波则给出了3000亿美元的折中价格。

但随着时间流逝,AI科技公司的营收状况始终难以达到资本预期,甚至相差甚远。在格灵深瞳上市前,资本给出的估值仅为6亿美元。与此同时,围绕它的的负面声音也不间断,“AI最大泡沫”“再不上市就要死了”等。

商业化落地难 成AI领域普遍现象

根据弗若斯特沙利文的报告,中国计算机视觉软件市场预计于2025年将达到人民币1017亿元,自2020年的167亿人民币起的复合年增长率为43.5%,所占全球计算机视觉软件市场份额从2020年的18.0%提升至2025年的23.0%。

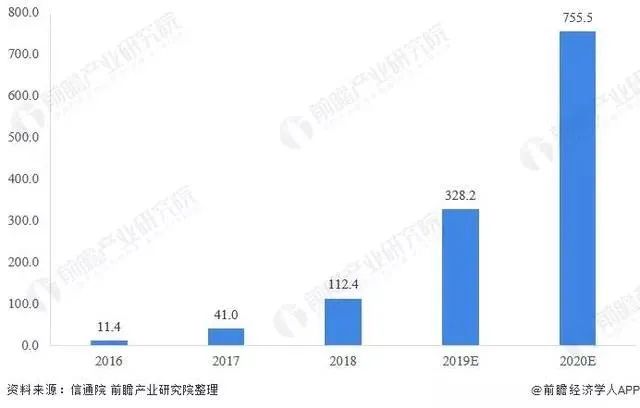

另外,根据信通院统计数据显示,2017年中国视觉人工智能市场规模达到41.0亿元,较2016年增长259.6%。随着视觉人工智能技术的逐渐成熟及应用领域的逐步扩大,预计2020年中国视觉人工智能市场规模将进一步扩大,达到755.5亿元。

【2016-2020年中国视觉人工智能行业市场规模变化趋势(单位:亿元)】

在人工智能的技术层中,计算机视觉既是中国AI市场的最大组成部分,也是最具商业化价值的赛道,被广泛应用于安防、金融等各大场景,商业化价值巨大。

从落地场景来看,计算机视觉可以应用于安防、汽车、医疗、金融、零售、互联网、广告营销、智能手机等不同垂直场景,其中安防是目前应用规模最大的一个垂直场景,也是四小龙都争相入局的一大场景。

此次,商汤距上市仅一步之遥,对于人工智能初创企业来说,是一个不错的开端。但是否意味着人工智能上市潮已经来袭,仍然是未知数。在商汤的身后,云从、旷视、依图等均在为冲击上市而努力。然而,人工智能初创企业必须面对商业化落地难和巨额亏损等窘境,而上市是否能实现突围,仍然需要经历市场的检验。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)大脑研究计划,构建互联网(城市)大脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。每日推荐范围未来科技发展趋势的学习型文章。目前线上平台已收藏上千篇精华前沿科技文章和报告。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

及SmoothWarmingUp(预热,冷启动))