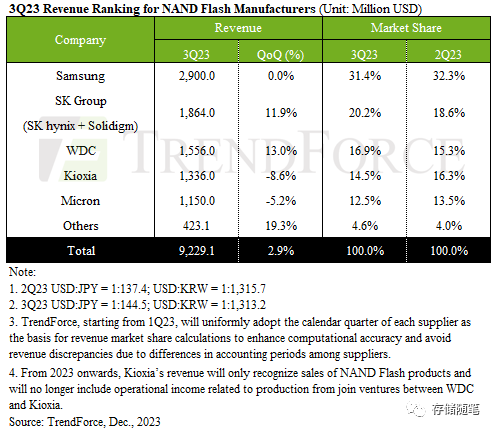

TrendForce报告显示,NAND闪存市场在2023年第三季度出现了关键转折,主要由三星的战略性减产决定驱动。最初,市场对终端用户需求的不确定性以及对平淡旺季的担忧导致买家采取保守的方法,库存低、采购慢。然而,随着三星等市场领导者实施大幅生产削减,买家的态度转向了更激进的采购策略,以应对市场供应减少的预期。这导致NAND闪存合同价格在季度末稳定甚至上涨,推动位出货量增长3%,总营收达到92.29亿美元,同比增长约2.9%。

扩展阅读:NAND闪存价格暴涨:512GB芯片翻倍,256GB涨幅达55%

铠侠和美光是本季度唯一两个收入排名下降的公司,而三星保持了强劲的表现。尽管服务器部门的需求疲软,但由于消费电子产品(尤其是PC和智能手机中的高容量产品)的提振,三星的命运反弹。三星从Q3的低谷中崛起,战略库存补充进一步推动了战略库存,运营重点转向最大化利润。这导致出货位数下降1-3%,但ASP增加1-3%,使第三季度NAND闪存收入稳定在29亿美元。

铠侠受益于晶圆合同价格的反弹和笔记本客户早期的战略库存,Q3 ASP增长了3%。然而,由于美国智能手机品牌订单延迟,导致出货位数下降10-15%,使得NAND闪存收入降至13.4亿美元,环比下降8.6%。

美光的特点是PC和移动领域的稳定订单以及一些企业SSD客户的库存补充。尽管保持了与第二季度相同的位出货量,但由于单价下降15%,导致收入略微下滑至11.5亿美元,环比下降5.2%。然而,第四季度预测将出现更为活跃的情况,合同价格全面反弹,价格上涨带动订单增长,预计美光的收入将实现超过20%的季度环比增长。

SK集团(SK hynix & Solidigm)和西部数据也抓住了消费电子产品需求复苏的浪潮。SK集团受益于PC和智能手机领域高容量产品需求的恢复,位出货量稳步增长,推动第三季度NAND闪存收入增至18.6亿美元,增长11.9%。西部数据的故事与此类似,第三季度PC需求超出预期,移动和游戏类别的需求坚挺,有效推动了价格驱动的位出货量增长,从而推动NAND闪存部门的收入增至15.56亿美元,显著增长13%季度环比。

![[完美解决]Accelerate设置单卡训练报错,成功设置单卡训练](https://img-blog.csdnimg.cn/direct/7439757e81954c9cac898964961979b5.png)

![[每周一更]-(第76期):Go源码阅读与分析的方式](https://img-blog.csdnimg.cn/direct/8dc0a8cc00dd417496b2d9778712bccb.jpeg#pic_center)