1.常规库存采购业务的说明:

1.从业务层面分析,企业的常规库存物料采购是:

采购部门下采购订单后,供应商送货,当货物到厂后,由库管员执行收货操作,先将货物收到仓库中,再由各个需求部门,根据个人需要对货物进行领用。

2.从财务记账层面分析,企业的常规物料采购所发生的大致财务记账如下:

当库管员收货时,库存科目增加,当各部门领用时,库存科目减少,部门费用等相关科目增加。

产生的物料凭证是

2.消耗性物料采购业务的说明:

1.从业务层面分析,常见消耗性采购业务如下:

消耗性物料的需求部门提报采购申请,由采购部门进行采购,供应商送货到厂后,库管员收货后,货物将直接收到需求部门进行使用,不需要进入先进入仓库再领用。

2.从财务记账层面分析,消耗性物料所发生的大致财务记账如下:

库存管员收货时,不会计入库存科目,将直接计入到部门成本费用或资产等相关科目下。

综上,我们能够看出来,消耗性物料的最大特点就是:不进行库存管理,不进入库存科目,一旦收货,将直接被消耗,—这就是消耗性物料。

导读中所提到的业务情况,其实可以归为消耗性物料采购的一种:基于成本中心的消耗性物料采购。

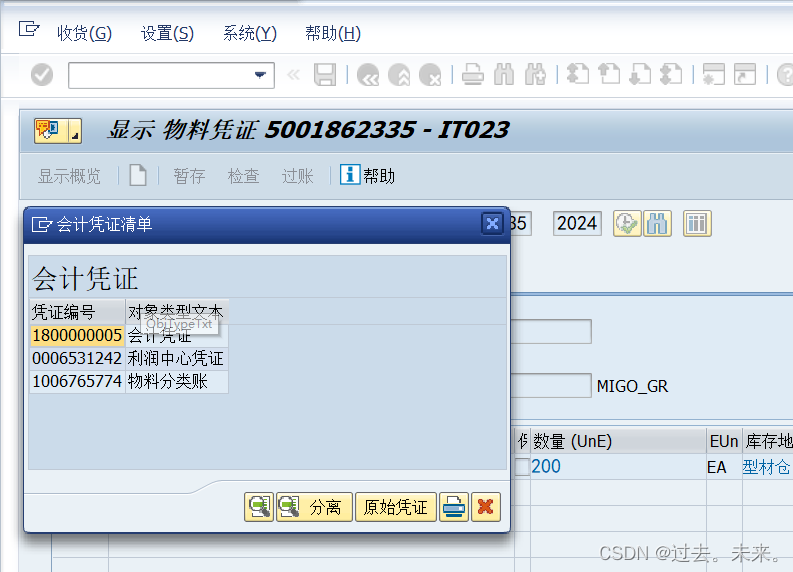

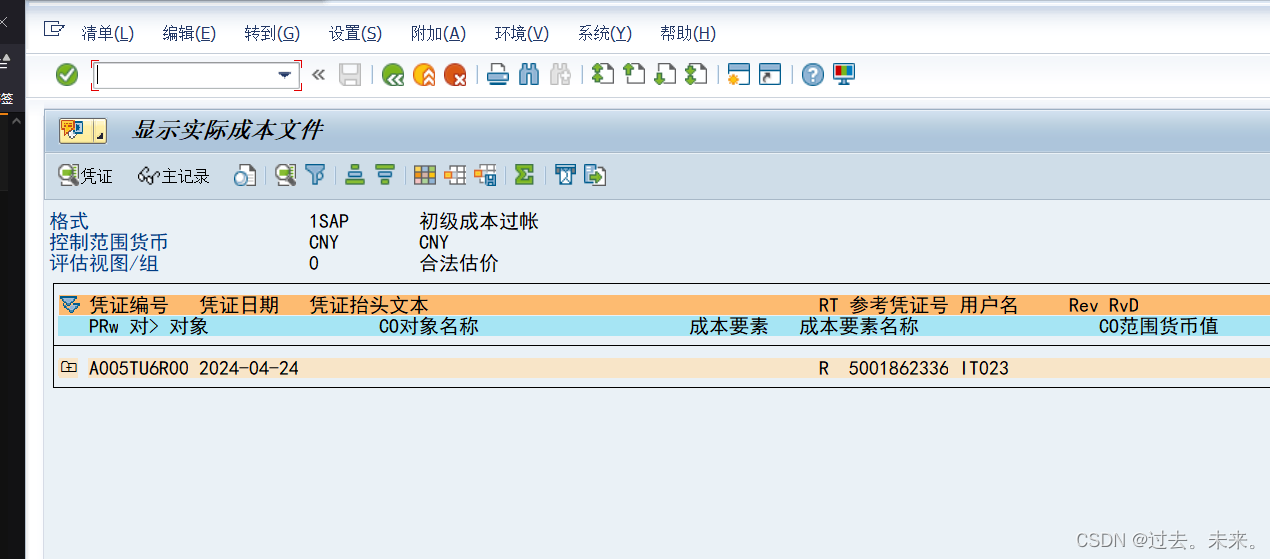

产生的物料凭啥是

:和可被K整除的子数组)

使用时候的注意事项)