核心观点:

1、房地产对中国经济增长拖累最严重的时期正在过去...密切关注真正拐点的出现。

2、当前资本市场从价格表现上来讲,表现的远远超过了基本面所决定的悲观程度。

由于当前资本市场过于悲观,那么反过来就是孕育着机会。

3、我们判断,经过年初调整之后,A股、港股应该完成了一个典型的股票市场周期熊市末期的调整过程——A股和港股完成了补跌和普跌的过程。

流动性也出现了积极变化,就是美国通胀在出现明确的下行,下行趋势确立了,美联储加息过程也结束了。

4、总体上来讲,股票市场当前已处在性价比较好的时候,胜率和赔率都不低,在这个时候要敢于逆向布局,同时不要失去仓位,如果参与的话要敢于维持足够高的仓位。

3月12日,上海重阳投资董事长兼首席经济学家在一场路演中做出以上判断。

王庆,美国马里兰大学经济学博士,超15年金融从业经验。曾先后担任国际货币基金组织经济学家、摩根士丹利大中华区首席经济学家、中国国际金融有限公司投资银行部执行负责人。2010-2011年,王庆博士带领的摩根士丹利经济研究团队连续两年被《机构投资者》杂志评选为亚洲区第一名。2013年王庆加入重阳投资,重阳投资是国内最早的私募基金之一,连续11年获得中国证券报的金牛奖。

王庆对股市维持非常积极乐观的判断,他认为,房地产对中国经济增长拖累最严重的时期正在过去,而当前市场信心不足实际上是投资者情绪理性化的包装叙事,悲观程度远超基本面所决定,当前市场供求关系、国际流动性环境改善,悲观中孕育着巨大机会,要勇于逆向布局,敢于维持足够高的仓位。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

房地产对经济增长的拖累正在过去 关注真正拐点出现

首先就经济而言,过去两三年影响或者评价中国经济最重要的点就是中国正处在房地产的下行周期,中国经济的表现很大程度受房地产下行周期影响。

中国的固定资产投资一直是经济增长中很重要的部分,尤其是经济增长波动的部分,投资的影响是很大的。从增速上讲,增速放缓的一个很重要原因在于房地产相关固定资产投资明显放缓,实际上是负增长,而且很有意思的是,中国制造业以及其他方面固定资产投资仍然保持了相当不错的正增长。

所以我们有个很重要的一个判断:房地产对中国经济增长拖累最严重的时期正在过去,不是说房地产周期已出现拐点向上,这个还有很大的不确定性。

如下图,是对比了中国和全球范围内历史上出现较大房产泡沫国家的房产周期变化,从规律性上大致可得出类似判断。

图源:重阳投资

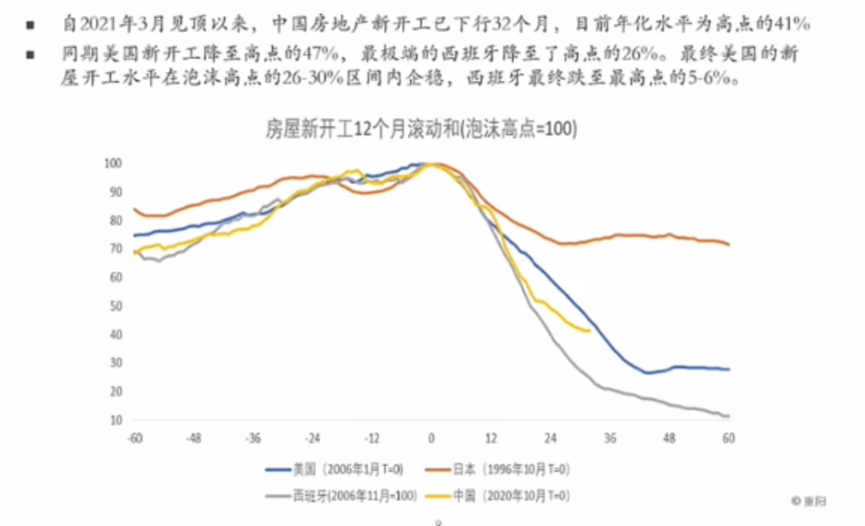

比如中国房地产市场,基于房价变化来看,本轮房地产周期顶点是2021年初,到现在房地产市场最重要的指标,新开工面积已出现了连续超过32个月下行,以至于当前水平跟2021年初高点相比,是高点的大概40%。

如果对比其他国家的经验,比如美国2008、2009年的次贷危机,以及曾经出现的西班牙房地产泡沫生成和破裂过程,甚至跟日本比,房地产从高点的调整已近三年,从幅度上看,跟其他国家类似,当然还没到底部,但已在接近底部。

即使相信中国房地产市场调整的泡沫程度跟其他曾经出现非常严重泡沫的国家和市场有类似,我们的调整已经相当深入了,更何况中国房地产所谓的泡沫严重程度跟当年无论是美国市场,还是西班牙市场,甚至日本市场比,初始条件也不一样。

所以前瞻性的看,房地产对经济增长的负面影响、拖累影响正在过去,换句话说房地产投资即使不增长,至少已不是很大的负面贡献。反过来,对未来经济增长的影响就是积极的,因为以前是负贡献,现在或前段时间可能是零贡献。

最新数据已经有迹象显示中国房地产对经济增长的拖累正在过去,比如新开工数据,这个最高频数据似乎已出现了拐点。

现在看新开工增速拐点出现,也许意味着未来一段时间房地产投资从增速层面上也会出现拐点性变化,当然这个指标需要密切跟踪,关注它真正拐点的出现。

对比日美历史股市 中国股市悲观程度远超基本面所决定

当前影响资本市场、理解资本市场表现很重要的一点,就是大家觉得信心不足,信心不足有不同层次,大致可以分为三类,有周期派、结构派还有制度派。

所谓周期派认为中国经济是个典型的经济周期问题。结构派认为中国经济结构转型出现了严重困难,制度派认为我们已进入了新的逆全球化时代,逆全球化时代很多深层次问题都会出来。

实际上当前讨论资本市场时,有关于基本面、有关于上市公司业绩的,但很多讨论是一些叙事层面。所以这里总结,实际导致当前市场主体信心不足,有多重叙事,概括起来是这三派。

叙事,实际上可以把它理解成投资者情绪的一种理性化包装,因为短期内投资者情绪能够直接左右市场表现,而这种投资者情绪往往是由于人类喜欢把很多问题理性化,把它上升到比较高的高度讨论,就形成了叙事,所以这种信心不足可能实际上是种叙事。

情绪的这种理性化包装,容易把简单问题复杂化、短期问题长期、具体问题抽象化,以至于影响市场表现。

实际上,无论是上市公司还是整个宏观经济问题,房产周期问题、出口弱问题、宏观政策在去年收紧这些问题,都是非常具体的问题,而且具有非常明显的周期性。但资本市场由于受到情绪的影响,加强了人们叙事的这样特殊的能力,就把很多问题变得比较复杂了。以至于当前资本市场从价格表现上来讲,表现的远远超过了基本面所决定的悲观程度。

大家悲观到什么程度,比较两个案例。

首先跟日本比较,日本资产价格、股价泡沫生成和破灭的关键时期是1985-1995这十年,把中国股票市场2016年至今表现起伏叠加比较,发现中国股票市场从顶点下来调整的幅度,已经跟日本当年这个股票市场泡沫破裂的从高点到低点的调整幅度几乎完全一样。

图源:重阳投资

但如果看两个市场股票的估值水平,以及泡沫破裂前估值水平对比,会发现用估值来评判泡沫程度的话,中国比日本当年要低多了。

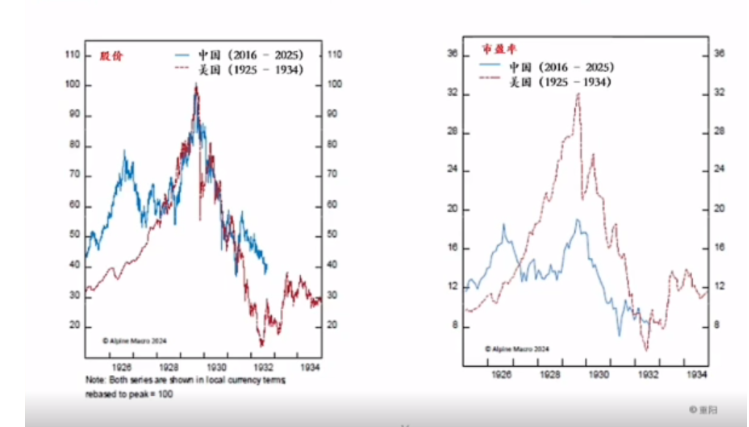

再对比美国,最严重的一次泡沫是1925-1934年所谓30年代大危机,对比市场调整会发现,从高点到低点的幅度中国股票市场也是有一比的。

图源:重阳投资

如果看美国的数据,1929-1933年美国经济的确出现了非常剧烈的恶化,尤其是美国名义GDP出现了绝对下降,而中国名义GDP实际上只是增速放缓,还是在增长,所以是完全不一样的。在另一个侧面,也反映了当前市场显然是非常悲观的,在我们看来是过于悲观了。

这种悲观的因素既有基本面,也有很多前面提到的所谓叙事。

熊市末期调整结束 A股和港股已完成补跌和普跌的过程

如果基本面有变化,但是资本市场对这些变化反应过于充分,甚至反应过度,无论是过于乐观还是过于悲观,实际的基本面表现最终证明不是这样的话,那么市场也孕育着巨大的机会和风险。当前由于资本市场过于悲观,那么反过来就是孕育着机会。

简单梳理一下今年初以来进入龙年之前的市场调整。在农历春节前两周,出现了市场的大幅度调整,归根结底还是投资者的对经济基本面信心不足,表现为什么?投资者进入到2024年,没有进入龙年之前,带着非常强烈的通缩预期,对经济没有信心。

那么在通缩环境下,最好的投资是投固定收益、投债券。在股票市场里就要买债券性质的股票,也就是高息股,所以今年年初以来高息股受到追捧,这是第一点。

第二点,有通缩预期,那怎么办呢?投资股票市场都是要投成长的,所以很多人就转投其他市场,不投中国市场,所以QDII产品就受到追捧,以至于有些QDII产品是有额度的,所以产生了溢价,导致国内中小市值股票出现了下跌,因为我们是个存量资金市场环境,强烈通缩预期触发了对高息股和QDII的追逐。自然资金会从存量环境下一些地方出来,直接导致了中小股票市场下跌。

那么中小股中小市场下跌,进而触发了以中小市值股票为代表的小市值股票普跌,导致整个市场流动性危机。

还有所谓雪球产品的被敲入,量化产品以及一些私募专户产品预警止损线触发,导致一种恶性循环,一度出现了流动性危机,这是今年以来股票市场调整背后的逻辑。

我们判断,经过年初调整之后,A股、港股应该完成了一个典型的股票市场周期,熊市末期的调整过程——A股和港股完成了补跌和普跌的过程。从历史规律上来看,股票市场这样的周期,从牛转熊已经接近结束了,最终会发现所有股票都在跌,跌幅都差不多,那这个市场跌的过程也就基本上告一段落。

我们总结目前有五大出清,表现为市场卖压越来越小。

首先外资出清,外资过去两三年该卖都卖了,该跑都跑了;核心资产出清,2019年、2020年,包括2021年部分时间,核心资产茅指数跌了三年了,跌幅也这么大;赛道股出清,新能源、医药、光伏;小微盘股出清;还有杠杆,这轮调整也让杠杆相当程度得到出清。从供给端来讲,所以卖压在越来越弱。

反观潜在需求,实际上是在增强的。

看两个数据,一个是所谓的风险溢价就是是股债收益比,中证800的风险溢价处在历史最高点,换句话说,股票相对债券来讲,股债收益比处在一个最有利的时候。

另外从更大的指标看,中国的货币供应总量M2相对中国A股的总市值和A股流通市值的比例也创了历史最高点,这都是对金融资产,尤其股票资产的潜在需求所在。

一方面潜在需求在这里,一方面供给在出清,所以从供求关系上来讲,出现了非常有利的变化。实际回想今年年初调整,都是被动在卖股票,那些真正看好股票市场的已经忍受两三年了,不会轻易卖出,是死多头。

除了国内基本面因素以外,再最后补充个因素,就是国际流动性环境,是用两个重要指标,一是全球无风险利率,美国国债利率,当美国国债率飙升时,代表国际流动性收紧,当美元汇率走强时,也代表国际流动性的收紧,反之代表国际流动性的放松。

流动性也出现了积极变化,就是美国通胀在出现明确的下行,下行趋势确立了,美联储加息过程也结束了。那么前瞻性看,市场普遍预期美联储今年要减息,曾经一度预期美联储今年会减六次息,现在修正了但预判也是要减三次息。

所以在这样环境下,流动性环境也在改善。而流动性环境的改善将会非常有利于包括中国在内的很多新兴市场国家资产价格的估值提升。

换句话说,在给定基本面情况下,中国经济、股票市场表现实际上遇到了很强的逆风环境,就是国际流动性变化,但这个因素正在解除(消除),目前市场普遍预期在今年至少六月份开始减息。

要敢于逆向布局,维持高仓位

最后总结下来就是股票市场当前已处在性价比比较好的时候,性价比就是市场胜率和赔率。这个点位上股票市场上涨的可能性有多高,是所谓的胜率。而在这个点位上股票市场上涨空间和下跌空间是不对称的,就是赔率。

当前市场在我们看来是一个胜率和赔率都不低的环境,这种情况下,就是一个积极的逆向布局市场。

结合前面经济基本面分析,如果说前景做展望的话,整个经济景气承受最大压力的时间应该过去了,今年无论是宏观经济和上市公司业绩,应该比去年都要有改善,这是很重要的。

其次,影响资产价格表现的国际流动性环境也在改善。更重要的是我们当前资本市场对很多积极的基本面因素没有反映,反而反映了非常多的悲观因素,以至于这种悲观程度已经跟历史上其他国家曾经出现的大规模危机有的比。这呈现了很好的逆向布局的时候。

所以我们对未来龙年,中国股票市场表现,是一个相当积极乐观的判断。

总体上来讲,我们对市场表现是充满信心的,在这个时候要敢于逆向布局,同时不要失去仓位,如果参与的话要敢于维持足够高的仓位。

|暴力算法 |一个简单的例子说清计算过程 |一般步骤总结)

)

)