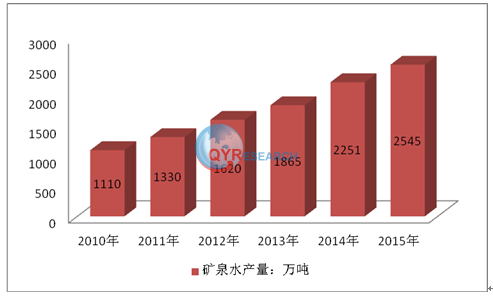

矿泉水为国民饮水消费升级的方向,估算我国矿泉水市场规模约472亿元,成长性好。我们按照水种将包装水划分为矿泉水、纯净水、天然水及其他,根据多个第三方数据来源数据,我们估算矿泉水2017年瓶装与桶装合计市场销售规模约472亿元,约占包装水总体容量的20%,瓶装/桶装矿泉水2017年分别同增15%/10%,均快于瓶装/桶装水总体增速。我们认为,在费者购买力与健康意识不断升级的趋势下,矿泉水品类整体呈现更好的成长性。

根据调研,市面上500ml左右的瓶装矿泉水最低售价在2.5-4.5元价格带,高于同样规格的纯净水和天然水1-2元,从定价上凸显其水源更高端、水质更健康、包装更精美等特色。矿泉水强调水源的高贵、稀缺、营养性,亦强调与水源相关的矿物质及营养成分的差异性,直击当下消费者对健康追求的痛点。此外还有包装层面的差异化努力,矿泉水为配合自身贵族气质其瓶身与常见的纯净水包装形成差异,设计上更为精美,更有甚者采取玻璃瓶包装,与价位偏低的纯净水和天然水形成了全方位的区隔。

消费者健康理念提升,对矿泉水接受度不断提升。尽管矿泉水市场爆发的时点慢于纯净水、天然水,但根据《中国公众健康饮水蓝皮书》(2018),日常饮用瓶装水的消费群体有75%选择天然矿泉水作为日常饮用水,仅25%选择纯净水作为日常饮用水,同时,45%的受访者对天然矿泉水的主观定价为3元,高于农夫山泉(天然水)、怡宝(纯净水)等主流非天然矿泉水的终端价,表现出消费者愿意为天然矿泉水支付更高的溢价。根据尼尔森数据,矿泉水占包装水总体营收比重稳步提升,从2014年的15%提升至2018年的19%,可见随着消费升级,国民饮水需求亦处于升级阶段,矿泉水凭借自身健康属性强和产品差异化策略正在获取更多的市场认可。

新国标出台,利好矿泉水行业向好发展。随着水行业快速成长,市面上一度存在矿化水、蒸馏水、学生水、婴儿水等概念水并存的局面。近年来我国逐步更新相关国家标准,如2018年《食品安全国家标准包装饮用水》和《食品安全国家标准饮用天然矿泉水》产品标准。根据2018年新版矿泉水标准,矿泉水指:从地下深处自然涌现或经钻井采集,在一定区域未受污染并采取预防措施避免污染的水,与取自地表湖泊的天然水相比要求更高;水源、水质指标、感官要求等都做出了更严格的要求。我们认为矿泉水新国标出台使矿泉水的定义与其他包装水得以区隔,有利于规范行业目前鱼龙混杂、概念混淆、生产标准不达标等行为,利于行业向好发展。

大行业中好赛道,矿泉水为国民饮水消费升级的方向。国民饮水正从纯净水->天然水->矿泉水不断升级换挡,矿泉水为国民饮水消费升级的方向,我们估算我国矿泉水市场规模约472亿元,约占包装水市场20%,2017年同增14%,增速快于包装水行业增速,更快于包装软饮料行业增速,成长性佳。我们预计在国民购买力与健康意识提升趋势下,未来3-5年矿泉水行业量价齐升态势将延续,矿泉水市场销量将因旺盛的需求驱动而保持快速增长,均价将受益于产品高端化趋势而稳步提升,预计矿泉水总体市场保持双位数增长,于2023年达947亿元,较目前规模有望实现翻番。

大浪淘沙,矿泉水行业高集中度趋势下龙头份额料将不断提升。由于优质水源具有稀缺性,矿泉水天然为高集中度行业,成熟国家和地区大多构成寡头垄断,我国行业集中度(CR3=44%)较成熟市场尚有提升空间。目前我国本土品牌占市场主导地位,据欧睿数据,前8名品牌中仅2位是外资品牌(雀巢和达能),本土品牌景田百岁山(份额24%)、四川蓝剑(10%)、恒大冰泉(7%)等均占据头部份额。目前第一名品牌地位稳固,第二及以后品牌竞争胶着,随着外资品牌密集推出高端化产品,非矿泉水行业巨头农夫山泉、康师傅、统一等进入行业,大品牌对水源地跑马圈地,行业格局变化加速,总体竞争激烈,我们判断行业形势利于综合实力强劲的龙头凭借水源、品牌、渠道等优势脱颖而出,不断提升份额。

)

跳转失效)

)

)