今天分享的是AIPC系列深度研究报告:《AIPC专题:深耕笔电背光模组领域,AIPC与车载显示拉动公司成长》。

(报告出品方:东兴证券)

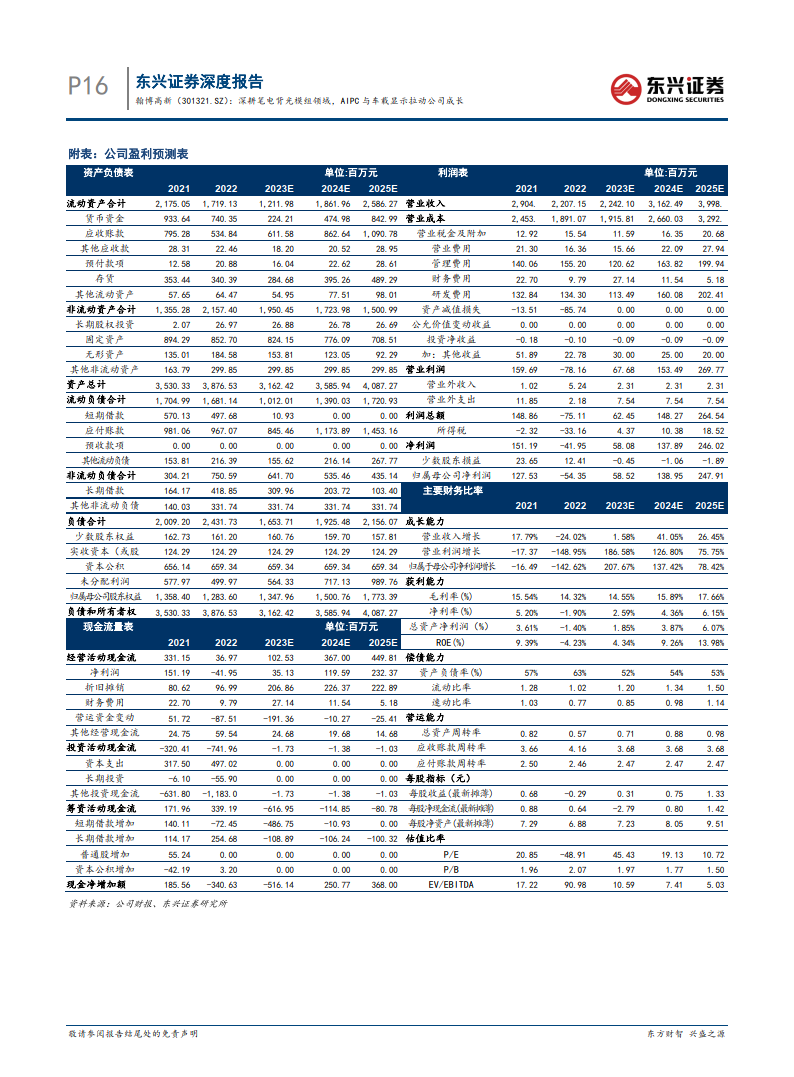

报告共计:19页

公司深耕笔电背光模组,主要下游客户为京东方、华星和群创等面板厂商

公司的产品背光模组主要应用于笔记本电脑、车载显示等领域,与京东方、华星光电、群创光电、深天马、 惠科等知名显示面板制造商建立了合作关系。公司主要研发设计背光模组、偏光片等产品,与京东方、华星 光电、群创光电、深天马、惠科等知名半导体显示面板制造商建立了合作关系。公司产品的终端客户主要涉 及笔记本电脑和汽车领域,覆盖华为、联想、惠普、戴尔、华硕及小米等知名消费电子企业,以及海微科技、 华安鑫创、航盛电子、马瑞利等 Tier1 一级供应商,此外还有蔚来、哪吒、一汽、吉利、福特等整车厂。

AIPC 拉动下游笔电需求增长

根据英特尔发布的“AI PC 加速计划”,预计将在 2025 年前推出超过 1 亿台具备人工智能特性的 PC(AIPC), 我们认为客户端 AI 产业应用有望加速。2023 年 10 月 19 日,英特尔启动“AIPC 加速计划”,此项全球创新行动计划意在加速 AI 在客户端计算产业的发展速度,计划在 2025 年前将会推出超过 1 亿台 AI PC。

AI PC 能够针对工作、学习、生活等场景,为用户提供通用场景下的个性化服务。基于终端厂商的定制化设计,场景化的功能预设以及对用户需求的不断探索,在一个丰富的模型和应用生态支特之下,AI PC 能够针对工作、学习、生活等场景,提供个性化创作服务、私人秘书服务、设备管家服务在内的个性化服务。

AI PC 的到来标志着 PC 产业的重大转折,Canalys 预计商务市场于 2025 年-2030 年迎来 AI PC 浪潮。AI 和机器学习算法增强的软件功能不断攀升,搭载 AI 的 PC 将有助于使用者创造、编辑、优化和压缩影音, 保护使用者资料与隐私,在商务市场将率先应用。Canalys 预计于 2025 年-2030 年 AIPC 将迎来快速发展, 从云端 AI 应用程序过渡到“云+本地”处理的混合模式的 AI 应用将会涌现。

AIPC 的推出有望带动笔记本电脑销量反弹,公司有望受益于 AIPC 行业发展。2023 年第四季度 PC 全球出 货量 6,710 万台,同比下降 2.61%,AIPC 的推出有望带动 PC 销量反弹。根据 IDC 预计,中国中小企业 PC 市场将从 2024 年开始扭转前两年负增长的局面,有望迎来触底反弹。公司深耕笔电背光模组领域,有望受 益于 AIPC 行业发展,笔电行业有望迎来拐点,行业景气度有望提升。

汽车智能化带动全球车载显示产业创新浪潮

新能源汽车已成为汽车产业主要增长动力,预计到 2035 年全球电动汽车销量达到 7450 万台以上。2023 年 1-10 月,国内新能源汽车销量 728 万辆,同比增长 37.8%。新能源汽车已成为汽车产业主要增长动力, EV-Volumes 预计全球电动汽车销量将从 2022 年的 1050 万辆增加到 2035 年达到 7450 万量以上。

中控屏、双联屏、车载娱乐屏等新产品的市场份额不断提升,车载屏幕的发展为背光显示模组行业带来了新 的增长点。目前在车载显示器领域,背光显示模组主要应用板块包括车载导航、中央控制屏、仪表盘、液晶 后视镜以及后座娱乐显示屏幕等。

目前,车载显示行业逐步向大屏化、高清化、分屏化和个性化方向发展。根据 Omdia、国际汽车制造商组织 和 LMC 的数据,2020 年全球汽车单车屏幕数量为 1.82 块,预计到 2024 年单车屏幕数量将提升至 2.47 块。 近几年车载显示中控屏尺寸普遍使用大屏,比亚迪新能源汽车中控大屏为 12-15 英寸,部分车企出现 27 寸、 32 寸等超大尺寸显示屏的配置规划。 Mini LED 背光显示器将具高度的性价比优势,2022 年以来,包括凯迪拉克 LYRIQ、理想 L9 和飞凡 R7 在 内的多款车型已搭载 Mini LED 背光屏幕并交付客户。

公司已经具备成熟的车载连屏设计与工艺方式,包括相应的贴合工艺、胶水种类、工序类型等,并实现多样 车载连屏,包括二连屏、三连屏、Z 型屏等,可整合单一 LCM 即包含驾驶、中控、副驾三个单元。 公司车用 Mini-LED 背光产品已经与多家 Tier1 供应商及整车厂商展开合作,未来将直接受益于汽车显示创 新浪潮。Tier1 供应商主要包括:海微科技、华安鑫创、航盛电子、马瑞利、延锋伟世通、弗吉亚、华勤电 子、亿卡通、歌乐电子、豪恩科技、长信科技、好帮手、三旗通信等。品牌及整车厂主要包括:蔚来、哪吒、 一汽、东风,上汽、长安、长城、江淮、吉利、福特等。

报告共计:19页

))

Map对象、元组、联合类型、接口)

)

)