车用OS赛道当前正站在发展节点上,国内玩家也正基于现实情况进行突围。

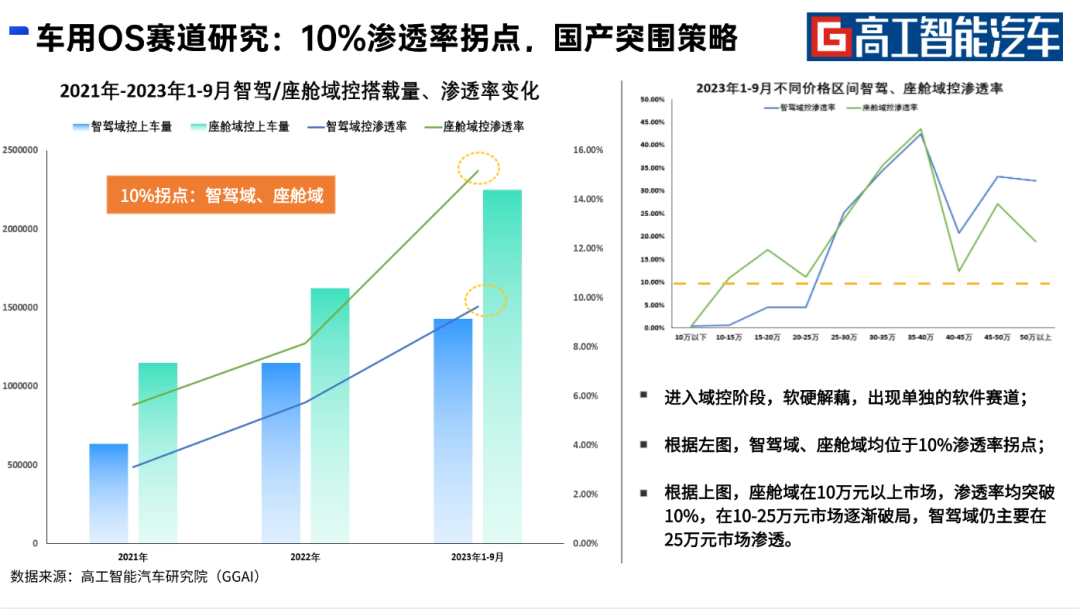

智驾、座舱域控渗透率均处于快速增长期的拐点(以10%渗透率界)。高工智能汽车研究院监测数据显示,2023年1-9月,国内(不含进出口)乘用车前装标配智驾域控渗透率为9.64%,座舱域控渗透率为15.18%。

分布式架构下,软件,软件搭载于硬件售卖,并不存在单独的软件赛道,迈向域控之后,软硬解藕,软件成为单独的赛道。由于车用OS包含车控OS(含智驾和安全车控,后者又包括动力、底盘、车身)、座舱OS,且两者玩家差异颇大,某种程度上并不在一个圈子,此次仅探讨车控OS。

根据日前调研获取的信息,国内玩家突围的机会主要为:

① 国际车用软件巨头率先服务欧美头部车厂的智能化,与其智能化发展节奏保持一致,资源倾斜上匹配国内的相对较少;

② 国内EE架构快速迭代,智驾某种程度上又为新赛道(Autosar AP标准2017年才颁布,与CP区分开来),国际车用软件巨头存在一定产品空窗期,其在Autosar CP拥有深厚积淀,在Autosar AP拥有一定积淀,但Autosar体系对SOA、智能驾驶、高性能跨域通信支持力度不够;

③ 国产替代的性价比优势;

④ 车用软件某种程度上是大的B端产品,不同的主机厂在搭建EE架构过程中,有一定的定制化属性,国内本土玩家拥有灵活服务优势。

具体来看,此次文章主要聚焦的问题为:

● 当前国内车用OS处于什么样的发展阶段?面临什么样的变化?

● 下一步产业会如何分工?

● 对国内玩家存在什么样的机会点?

● 赛道上有哪些代表性的玩家?主推什么产品?

那么,其一,当下车用OS处于什么样的发展阶段?面临什么样的变化?

根据调研获取的信息,整体国内车用OS市场仍处在发展的早期阶段,上层应用软件仍在快速变化,底层算力平台仍待进一步收敛,产业分工仍未明确(典型如新势力车企、域控Tier1、芯片厂商等均入局中间件),智驾、车控领域的中间件、底层OS与国际头部厂商仍有一定差距,部分有明显差距。

商业模式处于变化期,分布式架构阶段,软件附属于硬件售卖(车端已发展至拥有上百个ECU,相关硬件厂商开发对应软件),并无单独软件赛道,ETAS、EB等软件巨头背靠博世、大陆等国际Tier1存在,进入域控阶段,软件分离为单独赛道,且由于软件定义汽车,车企大幅提升对于软件的重视程度,车用软件厂商由附属的Tier2角色晋级为重要的Tier1。

其二,下一步产业会如何分工?

部分调研对象认为,整体结果仍会是专业分工(底层OS收敛是大势所趋,此处讨论中间件)。

其中核心逻辑为,汽车与手机有明显差异,手机厂商目前收敛为小米、OPPO、VIVO等头部厂商基于底层安卓深度自定义OS,但汽车工业作为制造业属性更重(规模化带来的边际成本降低,在比例上没有手机明显),头部效应不及手机产业,分工至第三方,然后服务于诸多主机厂,效率更高;

同时,车用OS的复杂度大幅高于手机产业,车控、智驾、座舱由于场景的不同,对于实时性、安全性需求的不同,从而产生了不同的产品,进一步拉升了车企研发的难度,收敛至专业分工则更为高效。

有软件厂商管理层在沟通中表示,车用OS产业的市场容量分布,本身就呈倒金字塔型,最下面为底层OS,市场容量很小,最上面为应用软件,市场容量最大,其中形成若干层模块化分工,不同玩家在自身所处的市场里努力成为头部,产业效率才会最高。

其直言,“不采用先进的开发模式,不采用先进的中间件/软件开发平台加工具链平台,主机厂的软件研发即便三班倒往死里干,做出来的东西依然很垃圾”。

当然,一个值得关注的风险点是,PC市场跟智能手机市场,早期终端都出现过组装机/山寨机的百家争鸣阶段,大量中小厂商厮杀,优秀OS产品掌握较大竞争话语权,汽车产业由于极高的制造壁垒,目前来看并无百家争鸣的阶段(绝大多数新造车根本未进去规模量产阶段),主机厂始终拥有强势地位,牵引市场发展。

其三,对国内玩家存在什么样的机会点?

根据调研获取的信息:① 国际车用软件巨头率先服务欧美头部车厂的智能化,与其智能化发展节奏保持一致,资源倾斜上匹配国内的相对较少;

② 国内EE架构快速迭代,国际车用软件巨头存在一定产品空窗期,其在Autosar CP拥有深厚积淀,在Autosar AP拥有一定积淀,但Autosar体系对SOA、智能驾驶、高性能跨域通信支持力度不够,且国际车用软件巨头目前仍聚焦于可深度复用的通用中间件部分,以最大程度上获得利润;

③ 国产替代的性价比优势;

④ 车用软件某种程度上是大的B端产品,不同的主机厂在搭建EE架构过程中,有一定的定制化属性,国内本土玩家拥有服务优势,国际软件巨头总部多位于欧美,决策链路较长,对中国市场的智能化变革认知较为迟钝;

据介绍,目前部分车企在开发上同时选择国际软件巨头、国内软件厂商,以弥补国际软件厂商的一些不足。

其四,赛道上有哪些代表性的玩家?主推什么产品?

整体来看,目前赛道的玩家某种程度上可分为旗下阵营:

① 国际Tier1阵营:如Vector、易特驰(博世旗下)、Elektrobit(大陆旗下)等;

② 国内传统汽车电子供应商阵营:如东软睿驰(东软集团旗下)、普华基础软件等;

③ 国内初创玩家:如映驰科技、华玉通软、国汽智控、中汽创智等;

④ 跨界科技公司:如华为、中兴、斑马智行等;

⑤ 车企阵营:如蔚来、小鹏、蔚来等头部造车新势力,以及大众、丰田等头部车企采取部分自研策略;

⑥ 智驾Tier1:目前国内智驾Tier1普遍对外宣传自研中间件(有调研对象指出,大多数智驾Tier1宣传的自研中间件,只是隔离层,以实现对不同算力平台的适配,在整体中间件的权重上很小,并未真正深入;个别头部整体开发,但为匹配特定芯片厂商的软件平台,软硬一体化属性强,未实现软硬解藕,不太符合中间件的属性);

⑦ 芯片厂商:如地平线、黑芝麻智能等;

其中,代表性玩家以及主推产品方面为:

● 以映驰科技为例,其成立于2018年,专注于智能汽车跨域SOA软件平台与自动驾驶软件产品的研发与服务,核心技术为智能驾驶应用级操作系统和嵌入式人工智能,以成为连接芯片与自动驾驶技术落地的桥梁为使命,推动自动驾驶技术的落地。商业化落地上,目前核心中间件产品已经在理想L9、长城的坦克500上落地。

产品方面,映驰科技力推高性能计算软件平台EMOS。

根据介绍,EMOS是映驰科技自主研发、面向整车的跨域SOA软件平台,提供全局统一的软件平台和成熟可靠的商业组件,支持厂商全栈可控的同时,提供高效低代码工具链,全面解决软件定义汽车四大痛点。

◇支持多芯片、混合异构高性能计算软件平台,支持车云协同;

◇全局确定性通讯与调度编排,毫秒级端到端延迟,全局整车纳秒级时间同步;

◇汽车全生命周期开发工具链,支持混合SOA架构开发;

◇支持标准AUTOSAR AP系统服务;

◇兼容多种底层OS和芯片平台;

◇高安全机制,通过ASIL-D产品认证。

目前,EMOS全新升级第三代内核SODA,拥有拥有确定性SOA架构,跨域、跨云:

◇无缝集成和兼容DDS / SOME IP / AP ARA::COM接口;

◇支持确定性通信(确定性调度);

◇集成TSN,内置时间同步服务

◇提供原生工具链,并支持开源社区;

◇AP功能组,并支持深度定制;

◇支持原有软件资产兼容,支持无缝升级。

● 东软睿驰方面,作为国内领先的基础软件、SOA中间件、自动驾驶和跨域融合车云一体技术产品与服务供应商,其早于2015年10月便成立,致力于提供卓越的可迭代升级的核心技术、软硬一体化产品、软件平台产品。

在产品上,2023年11月,东软睿驰对外发布openVOC开发技术框架,并全新升级基础软件平台及关键组件。

根据介绍,openVOC(Vehicle On Chip)开放技术框架是指在“一颗芯片”上构建“整车核心智能化软件功能”所运用的“硬件形态+软件架构”:芯片能充分发挥计算能力,软件能提供真正落地的SOA开发平台,双方在协同中实现数据和服务的互享、互通和调用,高效、低成本地为整车提供智能汽车创新特性。

openVOC赋能OEM、软件供应商、第三方应用开发者在共通的理解下分工协同,让整个生态重新进入有序发展的平稳状态,致力于推动整个行业对车内通讯架构、计算模型、应用软件开发方法等形成更一致的共识,展示中国智能汽车产业链的新技术、新产品与新生态。

● 国科础石方面,其由中国科学院发起,以筑造“软件定义汽车”时代的基础设施为使命,核心团队在汽车软件领域拥有多年的技术管理、产品研发以及服务经验,团队主要成员来自汽车主机厂、互联网科技公司、自动驾驶及人工智能企业。

在国科础石副总陈永波看来,公司基础软件业务有两条产品线。

一方面,国科础石直接瞄准市场上存在的普遍痛点,研发础光中间件产品。其中又主要包括两类:①针对Autosar体系对SOA、智能驾驶、高性能跨域通信支持力度不够的机会窗口期,发力如DDS、ROS2、Autosar等通用中间件;②发力专用业务中间件,为助力客户实现品牌差异化竞争亮点,进行沉淀,形成专用业务中间件,做厚中间件业务的价值量。

据介绍,基于数字孪生汽车、云仿真、嵌入式容器、高性能车载软件中间件等核心技术,国科础石致力于打造模块化、基于云原生的汽车软件开发平台,同时提供大规模开发、测试和交付软件功能的能力,改变汽车行业软件开发模式,推动汽车产品向软件定义的智能汽车转型。

另一方面,国科础石发力底层OS,面向下一代智能汽车的混合内核计算趋势,研发虚拟化技术、车控域/自动驾驶域系统级产品。通过突破快速可分离内核架构、高可信分级实时智能计算、持续安全验证等核心技术,构建汽车软件高可靠、高智能、高价值的下一代基础软件底座,形成下一代智能汽车混合内核计算的中国解决方案。

● 中兴通讯方面,作为国内ICT巨头,其在2002年就开始深耕OS系统,2015年开始发力汽车底层OS研发,是国内操作系统的头部玩家。众所周知,底层OS是一个重积累和长期发展的细分产业,中兴通讯发力汽车OS系统更像从1迈向2的过程,而非从0开始,更容易快速获得突破和摊薄成本。

具体来看,中兴通讯围绕ICT能力外溢,形成的微内核操作系统、Safety Linux、Hypervisor三大产品的技术演进路径与行业匹配度较高。同时与国内中间件、芯片厂商分工合作,聚焦资源。

2022年12月,中兴通讯车用微内核操作系统正式通过POSIX™规范PSE52实时控制器1003.13™-2003系统(PSE52 Realtime Controller 1003.13™-2003 System)认证,成为国内首家获得此认证的企业。

目前中兴通讯采取的是“三步走策略”:第一阶段,Safety Linux 是承载智驾主体业务的产品;第二阶段,通过承载智驾高功能安全业务的RTOS+承载AI感知业务的SafetyLinux的组合方案;第三阶段,通过高功能安全的微内核,承载完整的智驾业务。

● 零念科技方面,其专注于智能汽车领域的平台软件开发,特别是中间件和基础软件,期望为客户提供safety & SOA产品,在复杂的异构系统中建立可靠、安全、实时的最佳互连方式,例如MCU和时下的SoC或跨域控制器,同时致力于与客户在AD/ADAS、EE、Chassis等各种应用场景中共同创建安全、支持SOA、可扩展、开放的软件平台解决方案或操作系统。

中间件产品,包含确定性调度(PowerDS)、确定性通信(PowerDC)、DDS产品,面向未来智能化大算力平台(如智能驾驶、HPC等)以及高安全应用场景(如三电控制)等。

具体来看,PowerDC产品为异构跨域通信而生,尤其满足车载高算力芯片(SoC)和传统车载芯片(MCU)之间的片间通信要求,使得通信质量得到保证;PowerDS主要通过时间触发调度(TIME_TRIGGER),事件触发调度(EVENT_TRIGGER), 数据触发调度(DATA_TRIGGER)机制可保证用户的应用确定性的执行。