来源:机器人大讲堂

摘要:随着上交所公布了科创板首批受理上市申请的企业名单,这九家企业的每一家都被拿到放大镜下细细观察,评头论足。而其中,江苏北人作为登上科创版的首家机器人企业似乎受到的关注最多。

江苏北人是一家以机器人应用技术为核心,主要提供自动化、智能化系统集成服务的高新技术企业。公开资料显示,江苏北人主营业务为加工组装机器人,自动化设备、机械电子设备、自动化系统与生产线的开发、设计。

3月22日,江苏北人机器人系统股份有限公司发布公告称,公司科创板上市申请已获得上交所受理。江苏北人也成为科创板上市申请获上交所受理的首家机器人新三板企业。

一时间,江苏北人何以脱颖而出备受市场关注,人们好奇这家新三板企业是如何在科创板闯关成功的。

上市材料早已备齐,符合科创板要求

3月8日,江苏北人股东大会审议通过公司拟申请科创板上市的议案。

对于公司申请科创板上市,江苏北人称是为优化公司的资本结构、提升公司自我发展能力、实现公司战略发展目标,公司根据相关法律法规、规范性文件的有关规定而作出的决定。

江苏北人相关负责人介绍:“这几年其实已经把上市的基本材料准备好了,只是根据科创板的细则进行了修改。”

根据上交所科创板股票上市规则,拟申请科创板上市企业,必须至少符合5条市值和财务标准中的一项。

根据财务报表,财务报表显示,2015年至2017年,江苏北人分别实现营业收入1.36亿元、1.8亿元和2.5亿元,同比增长58.38%、76.87%和37.25%,分别实现归属于挂牌公司股东净利润为1756.2万元、2688.91万元和3405万元,同比增长103.18%、53.11%和40.19%。2018年全年营收41262.45万元,归母净利润为4841.49万元。

而根据科创板要求“最近两年净利润市值均为正且累计净利润不低于人民币5000万元,或最近一年净利润为正且营业收入不低于人民币一亿元。”2017年和2018年两年,江苏北人的累计净利润超过了5000万元,且其2018年营业收入为41262万元,完全符合第一条规则。

机器人行业发展机遇大,“硬科技”实力受认可

目前,中国正处于制造业转型的时期。人口红利已经逐渐消失,人口老龄化加剧,出生率的不断降低,使得劳动力成本逐渐增加,很多制造业企业都遇到了请不到工人的情况。

工业和制造业是一个国家的支柱创业,劳动成本的不断上涨使得很多制造业企业陷入了困境。寻求生产线的智能化自动化是这些企业改变不利状况的方法之一。这给整个工业机器人行业带来了巨大的发展机遇。

江苏北人在短短七年内,年订单额从0增长到近6亿元,2016年3月更是成功挂牌新三板。从工业制造升级智能制造后,公司订单每年都高速增长。如今,江苏北人的业务涉及汽车、航空航天、海洋工程等多个行业;上海通用、上海航天局、振华港机等都有江苏北人的产品。

虽然从产业链角度看,江苏北人处于行业下游,但根据世界机器人协会IFR数据,机器人系统集成市场规模约为机器人本体市场规模的3倍,这一定程度上展现了江苏北人的利好前景。

并且系统集成并非一个简单的“采购+安装”的过程,而是一个“产品+技术+服务”的过程。一个订单需要进行前期方案设计、工艺规划设计、非标夹具设计、电气设计,及机械、电气和工艺的调试等大量工作,整体流程可能要消耗一到两年的时间,这其中所需要的技术含量占比也并不算低。

江苏北人的核心竞争力就是方案设计及工艺分析能力,不同的企业订单可能有不同的方案,只有设计出正确的方案配合专业的工艺才能够更好地解决客户的问题。而一个好的方案需要有能力的研发团队,江苏北人建成了一支以硕士、博士为主的40多人的研发团队,核心技术包括柔性精益自动化产线设计技术、先进制造工艺集成应用技术、工业控制信息化技术、生产过程信息化技术、生产过程智能化技术等。目前,国家大力扶持科技型企业,江苏北人成功登陆科创板也是对其“硬科技”实力的认可。

风险与机遇并存,企业发展受到限制

江苏北人在招股书中列出了九大风险因素,包括技术风险、经营风险、内控风险、财务风险、知识产权被侵害的风险等。其中,经营风险和客户集中度较高是可能其影响企业发展的两个较大因素。

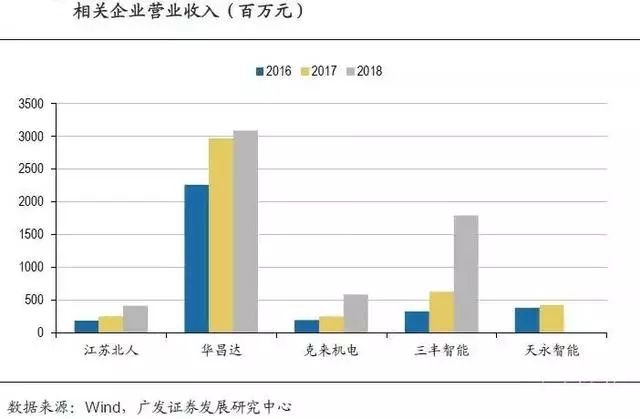

机器人集成行业竞争激烈,很多企业毛利都不到20%,净利润也就是5%左右。江苏北人表示,同行业公司如上海ABB工程有限公司、安川首钢机器人有限公司等已深耕多年,湖北三丰智能输送装备股份有限公司、江苏哈工智能机器人股份有限公司等通过兼并收购方式已开始布局。

相比之下,江苏北人在此方面稍显薄弱:“公司目前的资产规模、承接大项目的能力及抗风险能力等方面与国际知名企业相比仍有一定差距,如果公司不能提高产品竞争力,增强资本实力,扩大市场份额,将面临一定的市场竞争风险。”

而在客户集中度高方面,根据招股说明书资料显示,公司的主要收入来源于汽车行业,而且呈现逐年上升的趋势。与此同时,中国汽车的产销情况在2018年的基础上进一步恶化。若是汽车销量长期持续大幅下降,将会对整个汽车集成行业带来非常大的影响。长此以往,必然会影响整个经营业绩。

且根据公司2018年年报,前五大客户中名称中有“汽车”两字的有三家,分别是公司第一、第四、第五大客户,这三名客户的销售收入占当期营业收入的比重分别为60.52%、65.11%和64.78%,如果公司主要客户的经营状况出现不利变化,将对公司的经营业绩产生负面影响。

从2008年经济危机以来,工业机器人行业目前呈现出一种“低价竞争”的乱象。很多系统集成商在技术研发和市场策略没有确定的情况下,开始大打价格战,企图以此来占领市场,企业的毛利率因此开始走低。江苏北人的年报显示,其主营业务的毛利率已连续四年下降,从26.36%、26.15%、25.73%降至24.9%。

系统集成商属于“订单驱动”,而这种订单的不持续性,很大程度上影响了投资人对企业的信心。而如何克服这种订单不持续性所带来的不信任也是摆在江苏北人乃至广大汽车集成商眼前的一大难点。

系统集成具备高科技属性

所处行业不仅给江苏北人带来资金上的压力,还将江苏北人带到了目前的舆论漩涡。

江苏北人的“科创含量”到底如何?它们真的只是机器人的“贸易商”吗?

朱振友回应称,江苏北人或许不是首批科创板选手中最优质的那个,但机器人系统集成行业同样具有很高的技术含量。

东北证券一位行业分析师,向记者介绍了工业机器人系统集成在机器人行业中的地位。从产业链的角度看,工业机器人行业可以分为上中下游。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为工业机器人本体生产;下游是基于终端行业特定需求的工业机器人系统集成,主要用于实现焊接、装配等工艺或功能。根据世界机器人协会IFR数据,机器人系统集成市场规模约为机器人本体市场规模的3倍。

该分析师指出,工业机器人不同于数控机床等一般工业装备,只有机器人本体是不能完成任何工作的,必须通过系统集成商的集成工作之后才能为终端客户所用。所谓的工业机器人系统集成,是以工业机器人为基础,对工业机器人进行二次应用开发并集成相关工艺设备、制造工艺及软件等,使其成为满足终端客户特定生产需求的非标准化、个性化的成套工作站或生产线。因此,系统集成不是一个简单的“采购+安装”的过程,而是一个“产品+技术+服务”的过程。

与行业地位相对应,目前我国针对工业机器人系统集成,提出了不少政策支持。比如工信部和财政部在2016年联合发布的《智能制造发展规划(2016-2020 年)》中,明确提出推进智能制造关键技术装备、核心支撑软件、工业互联网等系统集成应用。

对于江苏北人本身,记者在公司厂区调研时也发现,公司拥有不少专利技术。

在公司为某客户开发的新能源汽车电池托盘柔性自动化焊接生产线旁,林涛向记者介绍,电池托盘的产品密封性关乎使用安全,是产品质量控制的核心,焊接、涂胶工艺及检测成为项目成功的关键。

在该产品系统集成过程中,江苏北人技术上承担多种新型工艺应用挑战,同步开发出铝合金弧焊、搅拌摩擦焊、气密性检测等新工艺。值得一提的是,在进行检测时,公司采用3D/2D视觉组合传感技术,3D视觉解决涂胶高度的精准控制,高度检测精度可达几个微米,2D视觉解决涂胶平面位置的精准控制,检测精度可到0.05毫米。从而系统性解决新型铝合金电池托盘结构件自动化生产问题,体现了高柔性、高精度和智能化。

上述东北证券分析师认为,这种先进“机器人视觉”技术的研发和应用,其实是市场热捧的概念,但是江苏北人却只是在招股书中一笔带过,反映出制造企业在对接资本市场时的天然劣势,也为未来此类企业冲击科创板上了生动的一课。

未来向两个维度发展

对于江苏北人是否姓“科”的另一个质疑,是公司的研发投入不高。

江苏北人在招股书中披露了其近三年研发投入占营业收入的比例,2016年、2017年、2018年分别只有4.78%、4.32%、3.07%,绝对比例不高,并呈逐年下滑趋势。

对此,朱振友认为,主要是因为部分研发投入计入实际项目成本中,未在研发费用中体现。目前,公司在研项目集中于焊接产线的智能运维与标准化。

根据公司招股书,2013年至2018年公司综合毛利率稳定在25%左右,2016年至2018年三年横向对比来看,低于克来机电等可比上市公司的平均水平;2016年至2018年净利率在13%左右,仍然低于可比公司的平均值。广发证券研报认为,通过横向对比,江苏北人的规模和盈利水平还存在提升空间。

为了进一步提升发展空间,公司披露,本次募集资金投资项目主要为研发、新建智能化生产线项目和补充流动资金,其中智能化生产线项目为新建智能化生产线厂房,扩大公司柔性化、智能化产线的现有产能;研发中心项目主要为新建智能化示范车间,包含下一代汽车车身机器人点焊柔性化生产线和下一代机器人弧焊智能化生产线。

朱振友表示,未来,江苏北人会向两个维度发展。一方面,是深耕当前熟悉的行业,这是由于系统集成商需要对终端应用行业工艺深入了解,因此行业深耕是系统集成商持续经营能力的保证。

另一方面,借助工业机器人系统集成的发展,未来可向更大的系统集成领域拓展,包括物流自动化系统集成、信息化系统集成等,并最终向提供数字化车间、智能工厂解决方案等方面发展。

科创板并非终点,前路依然漫长

江苏北人的董事长在2016年曾表示:“挂牌新三板,在一定程度上可以扩大企业的知名度。另外,在资源上也能得到很好的拓展。但我不认为这是终点,而是公司发展的起点和里程碑。”

同样,此次登陆科创板也并非终点。成为科创板首批受理企业带来的关注度,也许会为江苏北人带来更多的客户和更加优质的资源。

更何况,受理并不意味着一定会上市,江苏北人目前在研发力度、资产规模、客户资源等方面与业内龙头企业仍有一定差距,这就要求它在登陆科创板的同时,加大研发力度,积极优化产品结构,提高制造水平和公司产品市场竞争力。毕竟,这之后的表现,才可能会成为决定江苏北人命运的关键点。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”