一、医美行业整体发展趋势:轻医美逐步占领市场,占比逐年增加,规模增速远超手术类医美

-

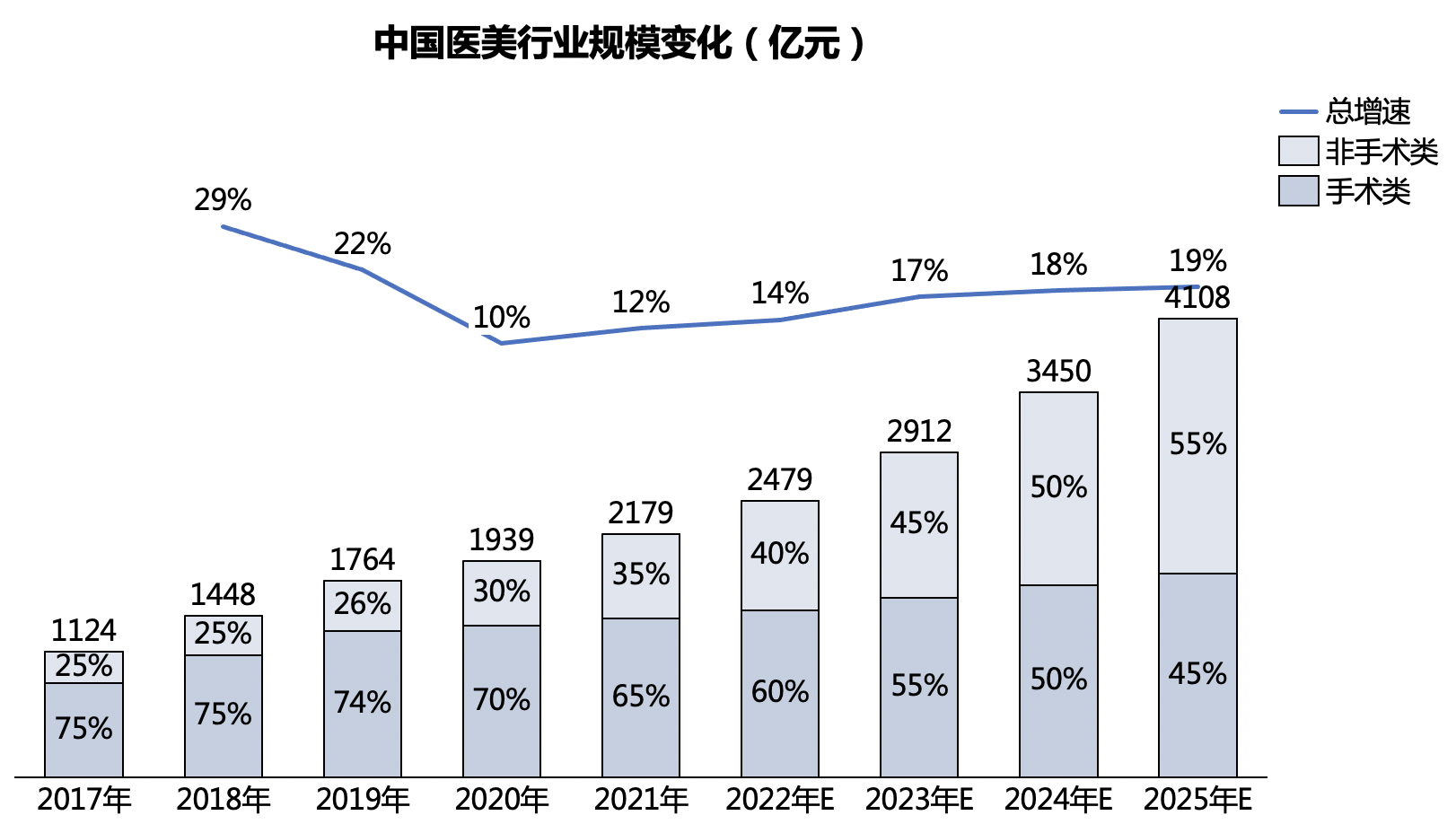

从2019年开始医美行业扩张速度放缓,2020年受疫情影响中国美容用户的医美行为有所减少,增速放缓至9.9%,随着疫情的好转及轻医美的发展,更多爱美者涌入医美市场,市场逐步回暖,2021年中国医疗美容市场规模达到2179亿元,增长率达到12.4%,预计2025年中国医美市场规模将达到4108亿元(21年至25年CAGR为17.2%)。

-

疫情期间 多频效好的轻医美逐步占领市场,占比逐年增加,规模增速远超手术类医美。

-

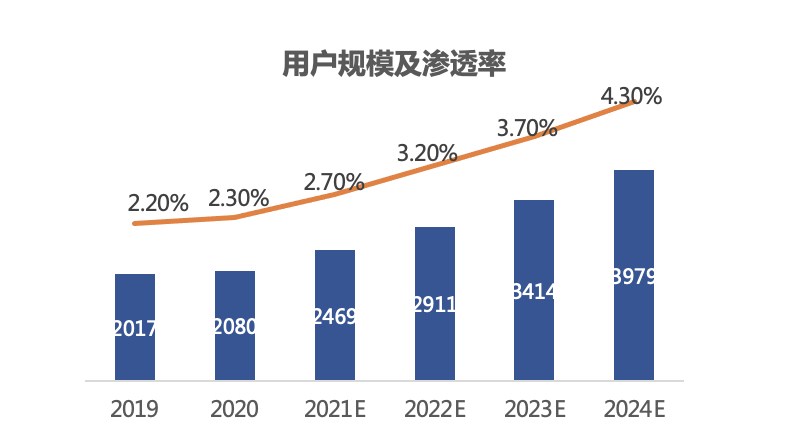

相比于国外,我国医美用户渗透率还有很大提升空间,韩国~20% 美国~15% 日本~10%

二、行业产业链构成:上游厂商利润最高,中游机构获客渠道多样化

- 上游药械⼚商技术成熟、壁垒⾼筑、头部集中,部分领域国产品牌与国际⼤⼚的差距逐渐缩⼩;

- 中游服务机构⾼度分散、合规性有待加强,同时对上下游的议价能⼒较低,获客成本较高;

- 下游获客渠道丰富,医美电商兴起,但⼴告投放趋严。

三、上游市场详细分析

首先我们来看目前的上游市场规模,拆分两大块 分别是注射类和能量源类,先来讲注射类,主要品类由透明质酸、肉毒素、胶原蛋白以及溶脂针、埋线等一些其他小项目组成,22年预估全年规模在165亿左右,这里指的是出厂价不是终端价

其中透明质酸和肉毒素都是比较成熟的细分市场了,市场集中度比较高,透明质酸top5市占率有80%以上,外资的像艾尔建的乔雅登、韩国LG的伊婉系列产品更成熟,所以目前占据一定市场份额,但是国内厂商像爱美客、华熙生物近年来快速发展,追赶趋势明显

肉毒素更是寡头格局,top2市占率有95%以上,分别是美国艾尔建的保妥适和兰州生物的衡力,两者的客单价相差较大,所以对应受众不同

胶原蛋白是新的应用市场,仍是蓝海,国内外玩家很少,其中锦波生物在21年6月底获批重组人源化胶原蛋白冻干纤维是我国首款重组型胶原蛋白填充剂,目前药监局审批通过 拿到三类器械证的共有7款产品,对比玻尿酸近50种产品,胶原蛋白的竞争明显比玻尿酸小得多

以上提到的这些产品进口售价为本土的1~3倍,其中包含进口税、品牌溢价等成本,因此综合看下来国产性价比更高、近年来国内外合作/代理模式也是越来越多

接下来再看能量源类的市场,这里面激光和脉冲项目占到80%,常见的比如光子嫩肤、点阵激光,射频超声类的占据剩下的份额,20年规模有所下降,主要因为光电类多为多疗程项目,阶段性疫情封控影响到店治疗,22年预估全年规模在18亿左右

我国光电医美设备主要依靠进口,进口类光电医美设备在国内通常采用代理模式,代理商在产业链中具有强势地位,导致设备单价较高,消费者在医美机构能够接触到被称为“医美器械”的设备数量超过200种,但多数器械属于“山寨设备”,不过在2022年3月,国家药监局发了一个关于调整医疗器械分类目录的公告,里面提到 ,自2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证不得生产、进口和销售

近年来,奇致激光、半岛医疗等国产企业在专利、注册方面有自身优势,市场渗透率不断提高,在中低端市场有一定竞争力

所以总结一下上游当前总市场规模在183亿左右,各个品类集中度高,国产替代趋势明显

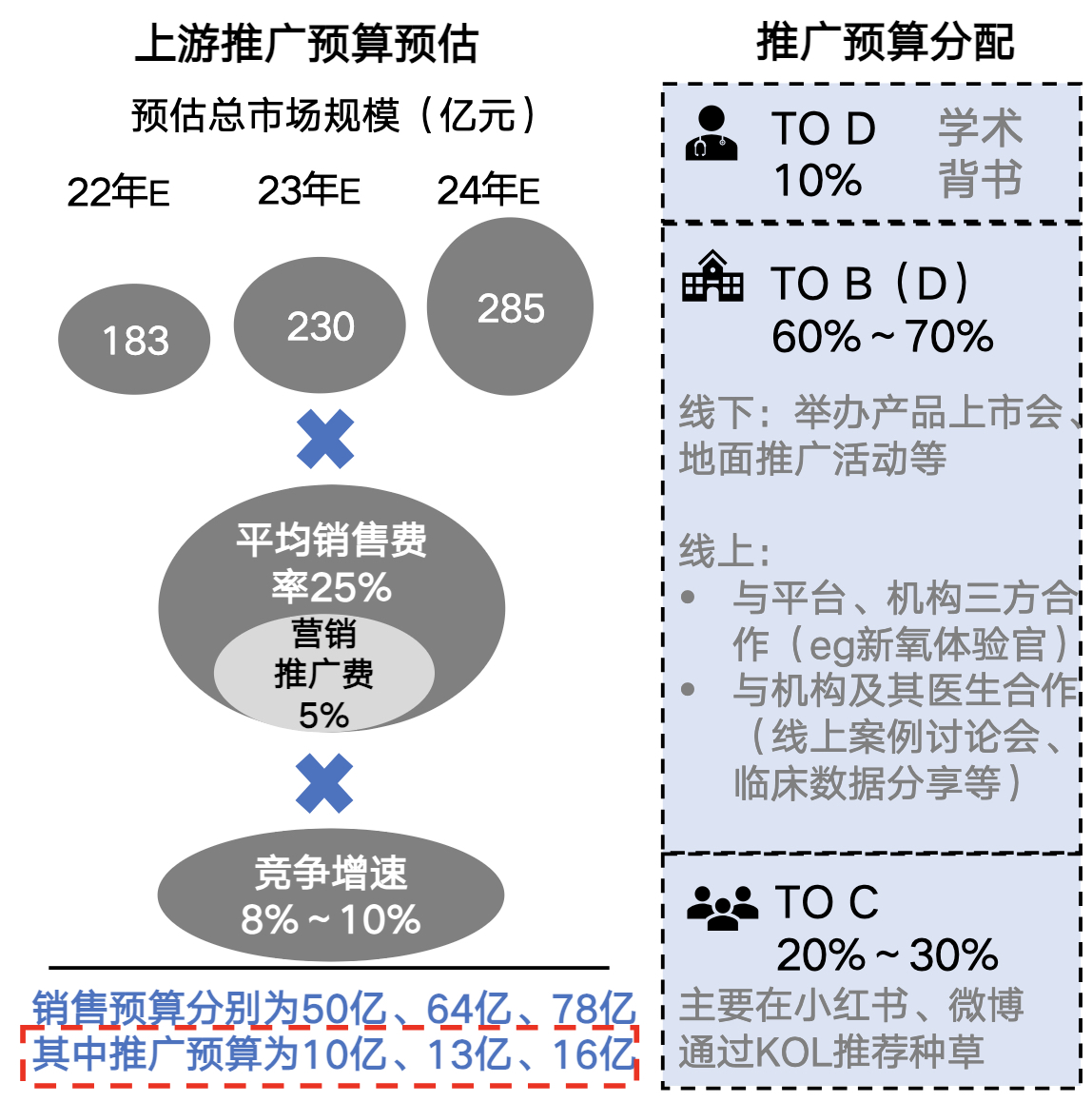

厂商营销规模测算:

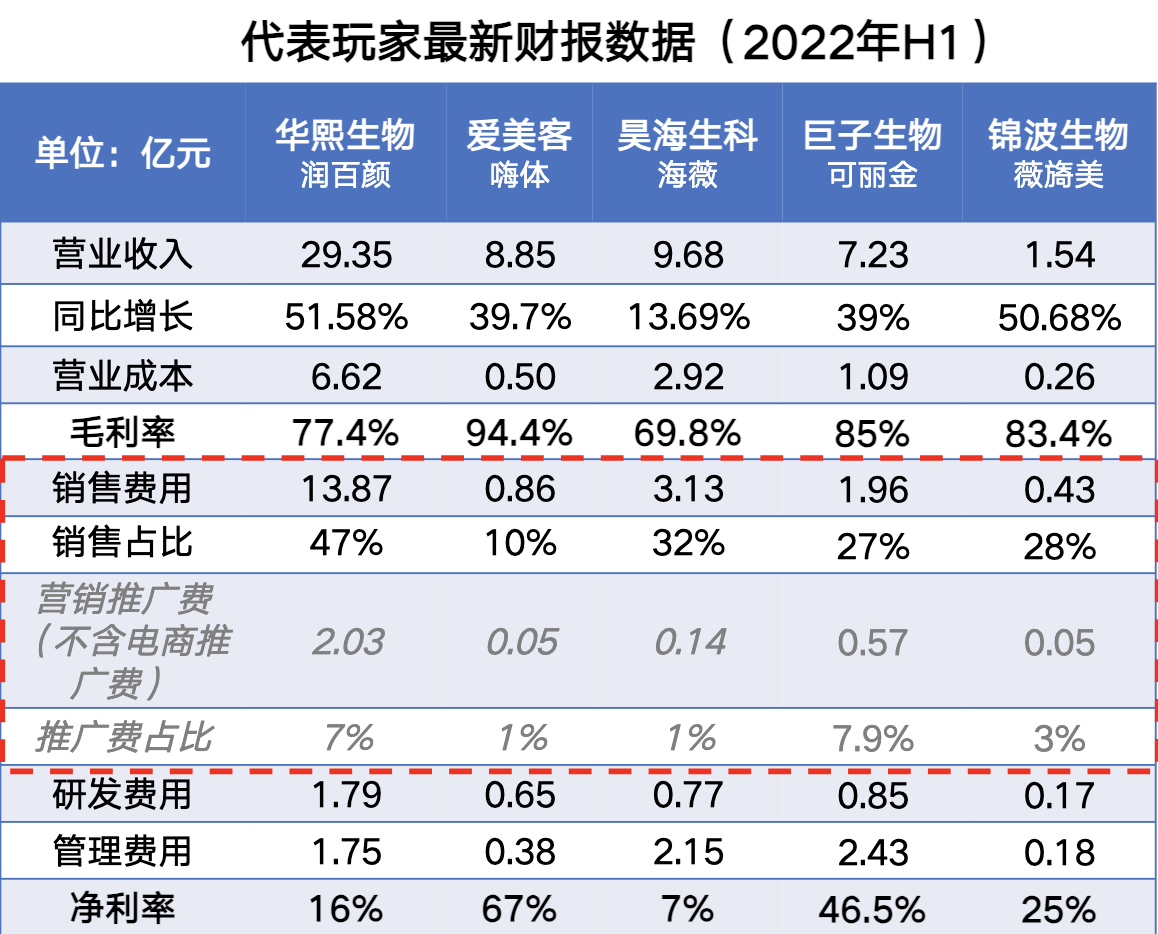

下面我就重点看一些国内的头部玩家,根据他们的最新财报来看 上游整体平均毛利率接近80%,其中像爱美客、锦波生物的实际毛利都在90%以上,平均净利也能达到20~30%,他们其实在研发上的费率很低,在销售推广上投入很大,平均销售费率在25%左右,主要就是三部分:销售人员薪酬/差旅招待费用、营销推广费、以及一些C端产品较多的玩家,像华熙、巨子 在线上电商平台的投入费用,只看营销推广的话花费大概在营收的5%左右

所以我们根据之前的市场规模以及平均销售费率还有一个预估的竞争增速(这里的竞争增速是说 药监局平均每年会新批10款左右的产品,近年来新上市的产品增速带来了一定营销竞争,那么各家在营销上的预算也会随之有所增加,由此推算了一个平均的竞争增速)综合以上三个因素测算未来几年医美上游的推广预算规模分别为10亿、13亿、16亿

这里我们再按照营销对象拆分来看,由于医美民营机构占比较大,民营机构与旗下医生有着强绑定关系,其实大部分营销了B端机构就辐射了其下的医生,所以厂商对于ToB的营销份额最大,根据专家访谈结果预估能占到60~70%,线下主要通过举办上市会、地推活动等方式,线上就是会跟平台、机构三方合作(比如 之前的新氧体验官活动),还有会组织线上的案例讨论会等等

To C目前份额不多,国家政策有一定管控,类似处方药,目前主要在小红书、微博等地通过KOL推荐种草、费用给到KOL,大部分用户决定前还是会到机构面诊

To D主要是行业专家,围绕学术合作 专家背书展开,因为to B也包含了to d的部分,所有总的to d盘子会更大一些。

)

![[common c/c++] 为什么使用 semaphore 的生产者消费者模型需要两个信号量](http://pic.xiahunao.cn/[common c/c++] 为什么使用 semaphore 的生产者消费者模型需要两个信号量)