TA-Lib学习研究笔记(三)——Volatility Indicator

波动率指标函数组

Volatility Indicators: [‘ATR’, ‘NATR’, ‘TRANGE’]

1.ATR

Average True Range

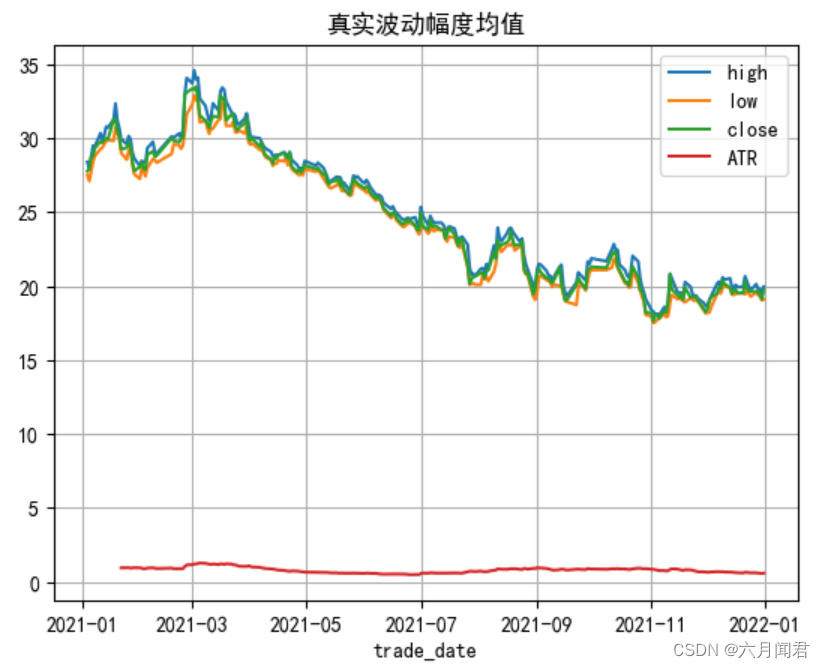

函数名:ATR

名称:真实波动幅度均值

简介:真实波动幅度均值(ATR)是

以 N 天的指数移动平均数平均後的交易波动幅度。

计算公式:一天的交易幅度只是单纯地 最大值 - 最小值。

而真实波动幅度则包含昨天的收盘价,若其在今天的幅度之外:

真实波动幅度 = max(最大值,昨日收盘价) − min(最小值,昨日收盘价) 真实波动幅度均值便是「真实波动幅度」的 N 日 指数移动平均数。

语法:

real = ATR(high, low, close, timeperiod=14)

df['ATR'] = tlb.ATR(df['high'],df['low'],df['close'], timeperiod=14)# 做图

df[['high','low','close','ATR']].plot(title='真实波动幅度均值')

plt.grid() #启用网格

plt.legend(['high','low','close','ATR']) # 设置图示

plt.show()

2.NATR

函数名:NATR Normalized Average True Range

名称:标准化平均真实范围

简介:标准化平均真实范围(NATR)是计算一个特定时间周期内的正常化平均真实范围,标准化平均真实范围(NATR)是对真实范围的平均值进行标准化处理后的结果。它通过将真实范围除以一个基于时间周期的标准化因子,来消除不同时间周期内价格波动幅度的差异。

语法:

real = NATR(high, low, close, timeperiod=14)

df['NATR'] = tlb.NATR(df['high'],df['low'],df['close'], timeperiod=14)# 做图

df[['high','low','close','NATR']].plot(title='标准化平均真实范围')

plt.grid() #启用网格

plt.legend(['high','low','close','NATR']) # 设置图示

plt.show()

3.TRANGE

函数名:TRANGE

名称:真正的范围 ,True Range 是用于测量价格波动幅度的指标,它考虑了最高价、最低价和当前收盘价之间的关系。

True Range 的定义如下:

- 如果当前周期的收盘价高于前一周期的最高价,则 True Range 为当前周期的最高价与前一周期的最高价之间的差值。

- 如果当前周期的收盘价低于前一周期的最低价,则 True Range 为当前周期的最低价与前一周期的最低价之间的差值。

- 如果当前周期的收盘价介于前一周期的最高价和最低价之间,则 True Range 为当前周期的最高价与最低价之间的差值。

语法:

real = TRANGE(high, low, close)

df['TRANGE'] = tlb.TRANGE(df['high'],df['low'],df['close'])# 做图

df[['high','low','close','TRANGE']].plot(title='标准化平均真实范围')

plt.grid() #启用网格

plt.legend(['high','low','close','TRANGE']) # 设置图示

plt.show()

)

,从设计架构说起)

|字体加密通杀方案)

)