母婴产品作为部分家庭的刚需,双11期间的行业热度也节节攀升,2022年双11期间,行业中不少品类赛道势头猛进。下面,鲸参谋带大家一起来回顾2022年双11期间母婴行业大盘及母婴重点细分赛道的销售表现。

·母婴行业大盘

2022年双11期间,京东平台母婴行业的销量将近5900万,销售额累计约76亿。

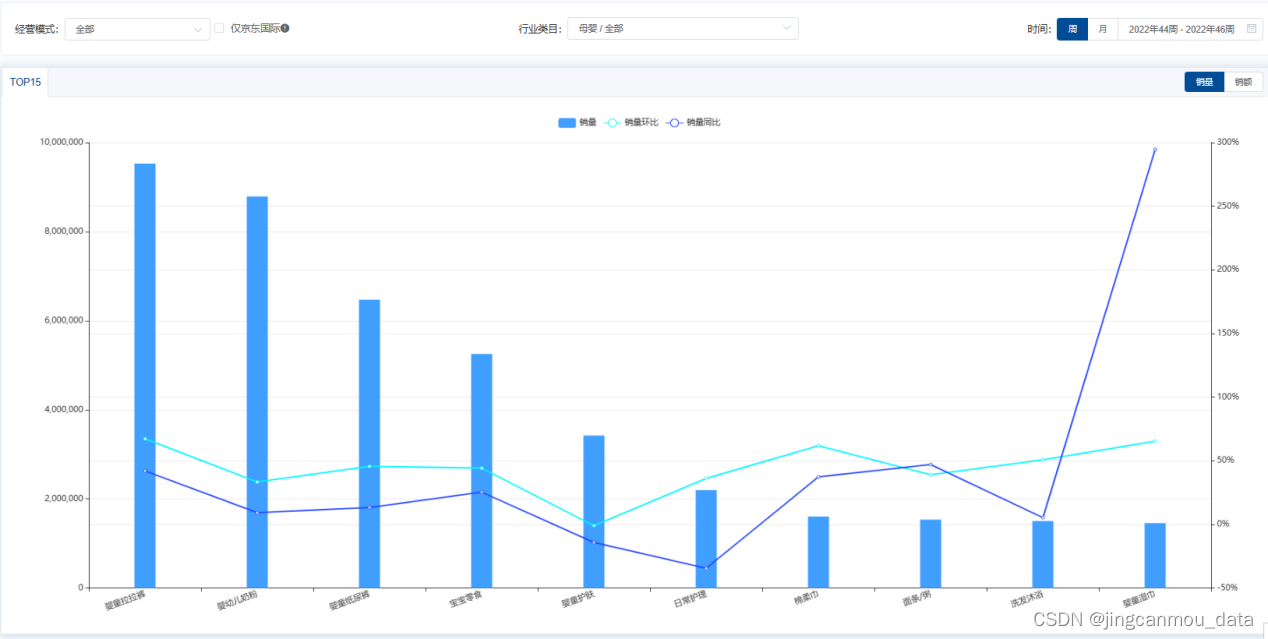

销量维度:在母婴行业的细分赛道中,销量排名第一的是婴童拉拉裤,累计销量为950万+;其次是婴幼儿奶粉、婴童纸尿裤、宝宝零食和婴童护肤,品类的市占均在5%以上。

*数据源于鲸参谋-类目排行分析(来自公开渠道获取,数据仅供参考)

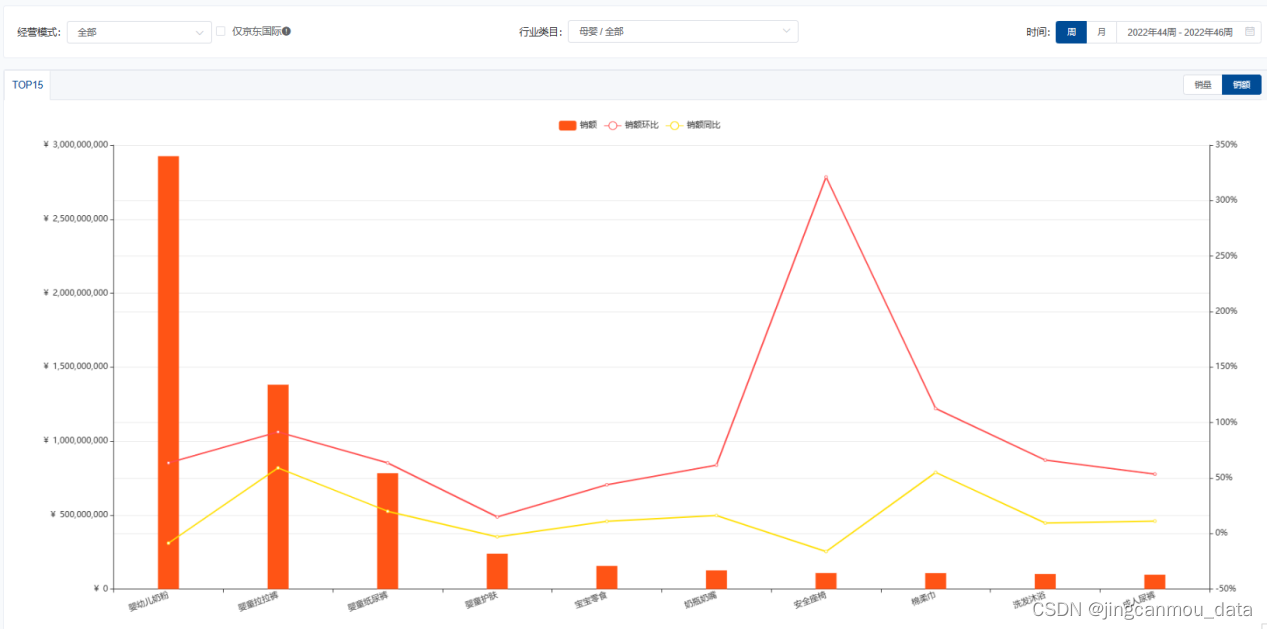

销售额维度:从销售额角度看,婴幼儿奶粉是排名第一的品类,双11期间的累计销额为29亿+;其次是婴童拉拉裤、婴童纸尿裤,销售额分别约为14亿和8亿。

*数据源于鲸参谋-类目排行分析(来自公开渠道获取,数据仅供参考)

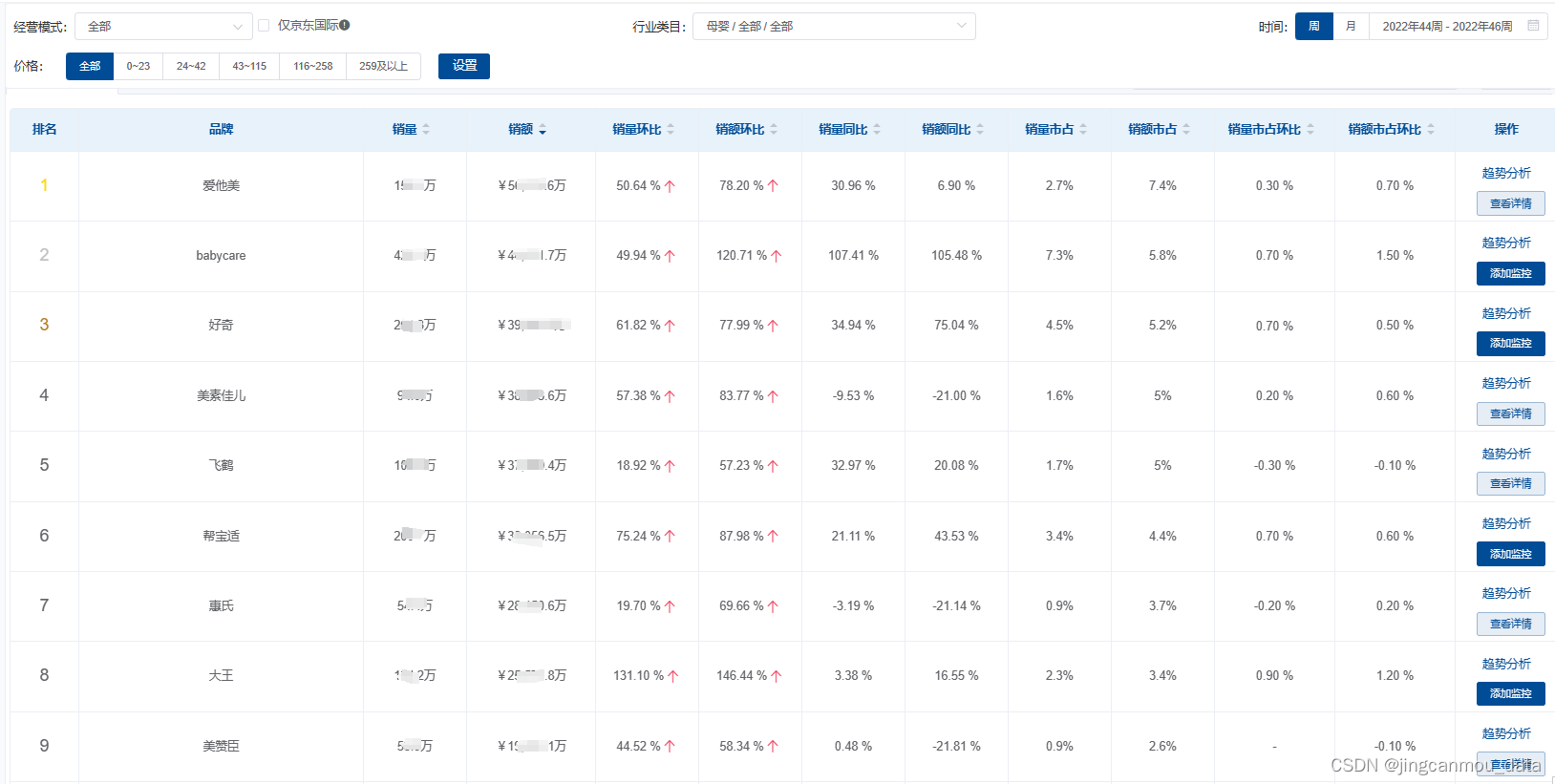

2022年双11期间,母婴行业TOP10品牌(销售额维度)排名如下:爱他美、babycare、好奇、美素佳儿、飞鹤、帮宝适、惠氏、大王、美赞臣、伊利。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

接下来我们看一下重点细分市场的销售数据。

·奶粉

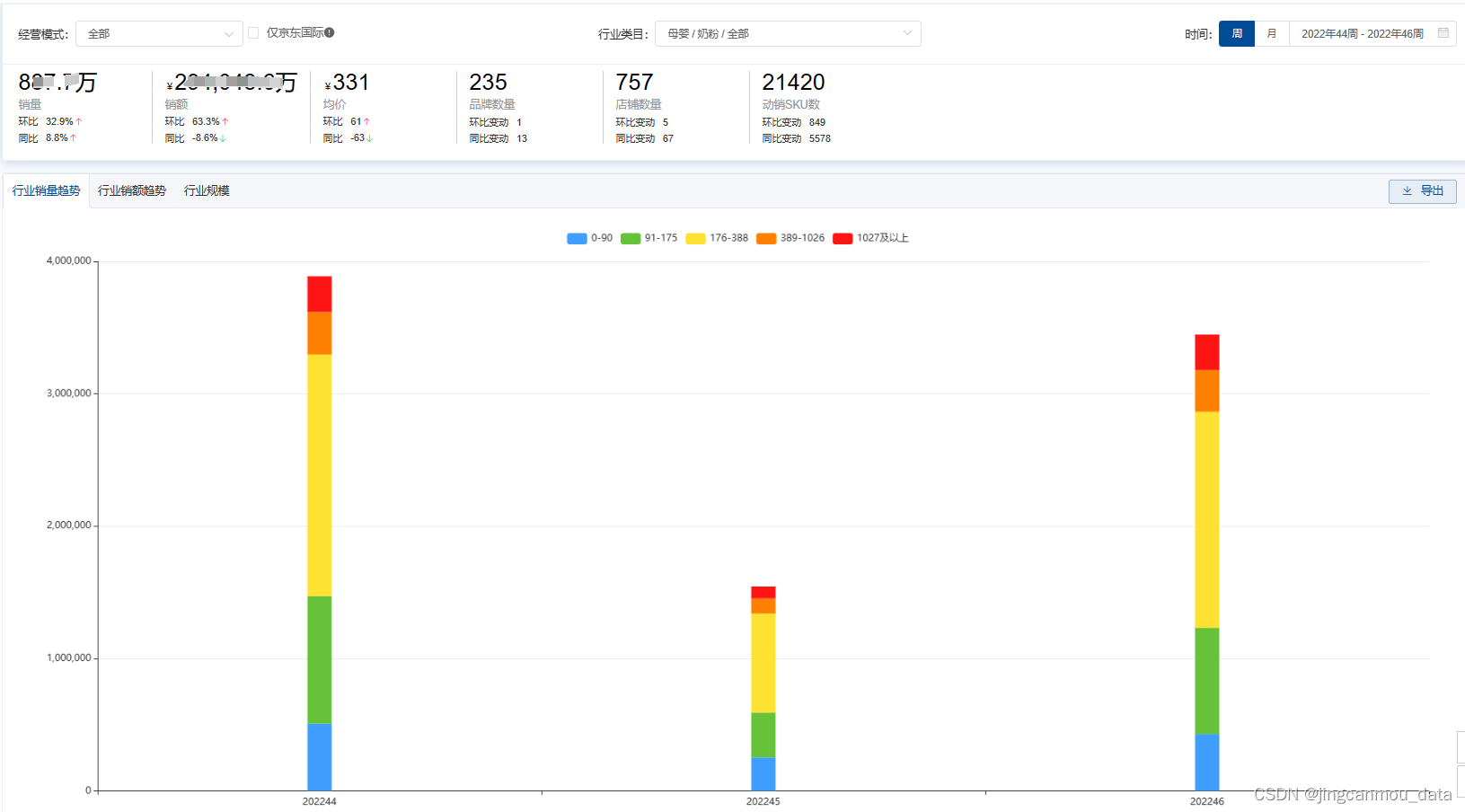

根据鲸参谋平台的数据显示,2022年双11期间,京东平台奶粉市场(包括婴幼儿奶粉、孕妈奶粉、婴幼儿液态奶)的销量将近890万,环比增长约33%,同比增长约9%;销售额为29亿+,环比增长约63%,同比下降9%。环比来看,奶粉市场双11的整体销售上涨;但同比上年同期,奶粉销售额下滑。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

奶粉市场的市场集中度较高,CR10占比约82%。其中,爱他美、美素佳儿、飞鹤等品牌的市占较高,均在10%以上。其中,爱他美的销额约5.6亿,占比约19%;美素佳儿的销额为3.8亿+,占比约13%;飞鹤奶粉的销额将近3.8亿,占比也在13%左右。

在奶粉市场销额同比下滑的环境下,TOP10品牌中,爱他美、飞鹤、伊利和雀巢这4个品牌仍保持正向增长,涨幅分别约为7%、20%、9%、29%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

·营养辅食

鲸参谋数据显示,2022年双11期间,京东平台营养辅食的销量将近890万,环比增长约37%,同比增长约27%;销售额为3.3亿+,环比增长约37%,同比增长约6%。可以看到,双11期间,营养辅食的销售表现较好,环同比均呈增长趋势。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

辅食市场中,热销TOP10品牌的市占比约78%。其中,小鹿蓝蓝和英氏是辅食市场中占比较大的两个品牌,市占均在15%左右,双11期间,小鹿蓝蓝的销额为5000万+,英氏辅食的销额为4900万+。

小皮的市占在10%左右,仅次于上述两品牌,双11期间的销售额将近达到3300万。此外,秋田满满、爷爷的农场、窝小芽等品牌也取得了不错的销售成绩,销额均在2000万以上,占比均超过5%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

·尿裤

再来看尿裤这一细分赛道。鲸参谋数据显示,2022年双11期间,京东尿裤的销量为1700万+,环比增长约56%,同比增长约27%;销售额为22亿+,环比增长约79%,同比增长约40%。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

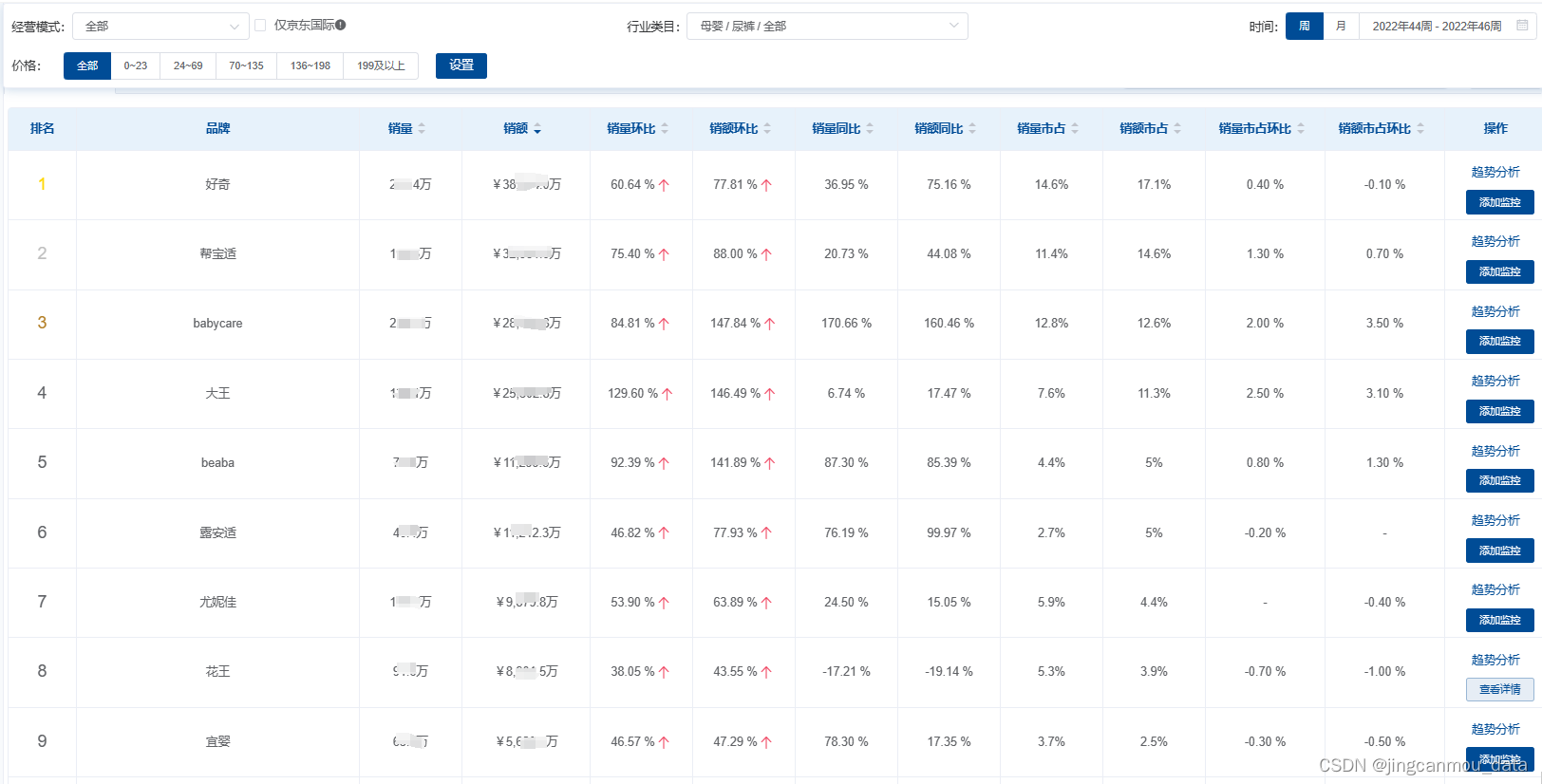

尿裤市场中,从品牌角度来看,好奇、帮宝适、babycare、大王等4个品牌比较畅销,其中,好奇和帮宝适在双11期间的销售额超过3亿元,babycare和大王在双11期间的销售额超过2亿元。

TOP10品牌中,90%的品牌同比来看都呈正向增长,其中,babycare和露安适这两个品牌的涨幅较大,babycare同比增长约160%,露安适同比增长约100%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

鲸参谋数据来源于公开渠道,数据获取可能存在不完全,分析结果仅供参考。

如想要预约查看2023年京东双11全品类的预售数据,欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~

)

综述(二):开发大语言模型的公开可用资源)

)

)