【MATLAB第115期】基于MATLAB的多元时间序列的ARIMAX的预测模型

一、简介

ARIMAX(Autoregressive Integrated Moving Average with eXogenous inputs)模型是一种结合自回归(AR)、差分(I)、移动平均(MA)和外生变量的时间序列预测方法。其核心公式为:

AR§:利用历史值的线性组合

I(d):差分处理非平稳序列

MA(q):建模误差项的移动平均

X:外生变量(如X1~X7等外部因素)

二、数据准备与预处理

1. 数据导入

数据格式:最后一列为目标变量,其他列为外生变量

data = xlsread('数据集.xlsx'); % 读取Excel数据

2. 数据预处理

目标变量处理:

y = data(:, end);

y(1) = []; % 删除首项以对齐差分后的外生变量

外生变量处理:

IX = data(:, 1:end-1);

X = diff(IX, 1); % 一阶差分使序列平稳

数据常具趋势性,差分可消除非平稳性,使模型更准确。

三、滚动时间窗口创建

1. 参数设置

P = 2; % AR阶数

D = 1; % 差分次数

WindowSize = 31; % 训练窗口大小

ForecastPeriod = numel(y) - WindowSize - P - D; % 预测期数

2. 初始化存储矩阵

目标变量:

yyT = zeros(ForecastPeriod, WindowSize + P + D + 1);

外生变量:

for i = 1:size(X, 2)eval(['XX', num2str(i), ' = zeros(ForecastPeriod, WindowSize+1);']);

end

3. 窗口数据填充

for nYear = 1:ForecastPeriod% 目标变量窗口yyT(nYear, :) = transpose(y(m:m + WindowSize + P + D));% 外生变量窗口for i = 1:size(X, 2)eval(['XX', num2str(i), '(nYear,:) = ...']);endm = m + 1; % 窗口滑动

end

四、ARIMAX模型训练与预测

1. 模型参数设置

Mdl = arima(P, D, 2); % 创建ARIMAX(2,1,2)模型

2. 递归预测流程

% 模型估计

Mdl = estimate(Mdl, sY(1:end-1), 'Y0', yy0(t+1,:)', 'X', sX(1:end-1, :));

关键参数解析:

Y0:模型初始条件(差分后的初始值)

X0:外生变量初始条件

XF:预测期的外生变量值

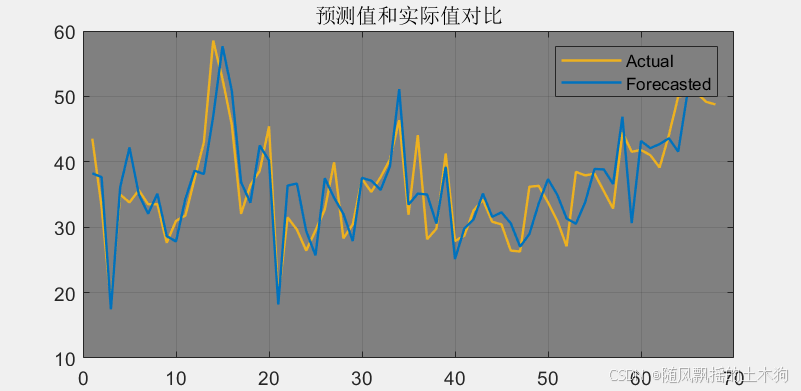

五、预测结果可视化

figure;

axH = axes;

plot(axH, 1:ForecastPeriod, y(end-ForecastPeriod+1:end), 'Color', [0.9290 0.6940 0.1250], 'LineWidth', 1.2);

hold on;

plot(axH, 1:ForecastPeriod, eGNPR, 'Color', [0 0.4470 0.7410], 'LineWidth', 1.2);

legend(["Actual", "Forecasted"]);

title('ARIMAX(2,1,2)模型预测效果对比');

六、代码获取

1.阅读首页置顶文章

2.关注CSDN

3.根据自动回复消息,私信回复“115期”以及相应指令,即可获取对应下载方式。

![[创业之路-381]:企业法务 - 企业经营者,有哪些生产安全风险,哪些人承担责任?承担哪些责任?如何防范?](http://pic.xiahunao.cn/[创业之路-381]:企业法务 - 企业经营者,有哪些生产安全风险,哪些人承担责任?承担哪些责任?如何防范?)

面向对象程序设计基础)

:定时器中断)

)