汽车金融公司作为汽车流通产业链的重要一环,认真贯彻落实国家有关政策,采取多种措施助力汽车产业发展,为促进推动汽车消费、助力畅通汽车产业链、支持稳定宏观经济大盘发挥了积极作用。

益于国内疫情得到有效控制,我国经济持续稳定恢复,国家出台稳定和扩大汽车消费的“一揽子”政策,我国汽车产业同心协力,克服“芯片短缺”等难题,深耕新能源汽车领域,多措并举保障产销,迎来了阔别三年的正增长。

目前,汽车金融行业主要有四类参与者,具体包括商业银行、汽车金融公司、融资租赁公司、互联网平台等;其中汽车金融公司约占一半的市场份额,成为行业最大参与者。

2019年,我国汽车金融市场总体规模达到约1.7万亿元,其中持牌汽车金融公司约占一半份额。经过多年的发展,我国汽车行业已经成为仅次于地产基建的国民经济支柱产业。我国无论是汽车产量还是销量,都已经连续10年位居全球第一。

随着中国汽车工业的发展,中国汽车金融行业逐步壮大,专业汽车金融公司数量整体增多。2020年末,全国25家汽车金融公司资产规模达9774.84亿元,同比增长7.85%。数据显示,截至2020年末,我国汽车金融公司零售贷款余额7820.16亿元,同比增长8.71%;库存批发贷款余额为1046.52亿元,同比略降3.15%。

相关最新统计,截至2022年3月底,全国机动车保有量达4.02亿辆,其中汽车3.07亿辆;机动车驾驶人4.87亿人,其中汽车驾驶人4.50亿人。2022年一季度全国新注册登记机动车934万辆,新领证驾驶人775.8万人。

截至3月底,全国机动车保有量达4.02亿辆,汽车保有量达3.07亿辆,占机动车总量的76.37%。一季度新注册登记机动车934万辆,其中汽车新注册登记657万辆,摩托车新注册登记271万辆。

全国新能源汽车保有量达891.5万辆,占汽车总量的2.90%。其中纯电动汽车保有量724.5万辆,占新能源汽车总量的81.27%。一季度新注册登记新能源汽车111万辆,占新注册登记汽车总量的16.91%,与去年同期相比增加64.4万辆,增长138.20%,呈高速增长态势。汽车行业产值大、产业链长、消费占比高,对经济拉动广泛,总产值和增加值占制造业的比重超过7%。

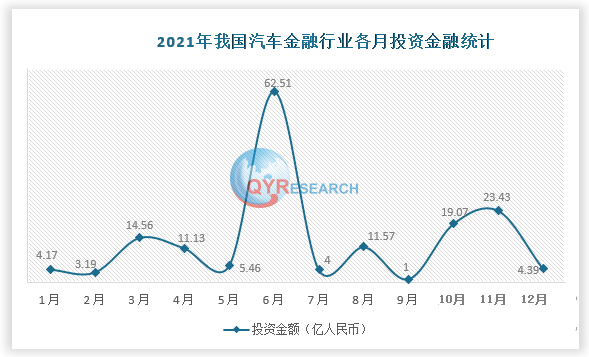

数据显示,我国汽车金融行业规模由2016年的1万亿元增长至2020年的2.2万亿元,预计2025年将达到5.2万亿元。

但与国外发达国家相比,我国汽车金融渗透率还是处于较低水平,但是随着消费者观念的升级转变以及各种消费新模式的不断涌现,近年来我国汽车金融渗透率呈上升态势。据数据,2021年我国汽车金融渗透率为53%,但国外发达国家的汽车金融平均金融渗透率超过70%,相比之下我国汽车金融渗透率仍处于较低水平。

经过近20年的发展,目前中国新车零售信贷渗透率从行业平均3%上升到行业平均高于50%的水平,实际上我个人认为多数品牌已经达到了60%以上,美国目前大约90%以上,欧洲差不多70%-80%,日本略低在60%左右。相较于欧美发达国家的汽车金融渗透率,中国汽车金融市场与之相比仍有差距,伴随着近两年汽车销售的放缓,汽车金融也告别了高速发展阶段,汽车金融渗透率不会像之前快速增长。

汽车产业发展呈现新特征,城市汽车普及率已较高,汽车销量增速明显放缓,汽车产业价值链已从单一的汽车销售延伸至售后用车的全生命周期服务。

目前,中国汽车消费信贷开始向专业化、规模化方向发展,有力地激活了汽车消费市场。

![洛谷 P8630 [蓝桥杯 2015 国 B] 密文搜索](http://pic.xiahunao.cn/洛谷 P8630 [蓝桥杯 2015 国 B] 密文搜索)

、中台、Java SPI(Service Provider Interface))

)