1. 模型背景

由于可转债自身的属性较多,因此对其定价的难度也会加大,在诸多影响因素中,未来的股价占比最高。由于股价的不可预测性,导致了可转债的定价在实际交易中作用非常有限。随着可转债发行数量和规模的增大,越来越多的机构参与到其中,这也使得越来越多的人开始研究可转债定价,可转债的投机属性降低。随着量化投资的火爆,越来越多的可转债影响因素被标准化,推动了可转债模型定价的迭代的发展。基于市场扩容和技术进步,可转债定价有效性在逐渐加大。目前常见的可转债估值模型有3种:BS模型,二叉树模型,蒙特卡罗模型。本文主要分享二叉树模型的估值逻辑,并复现其代码。

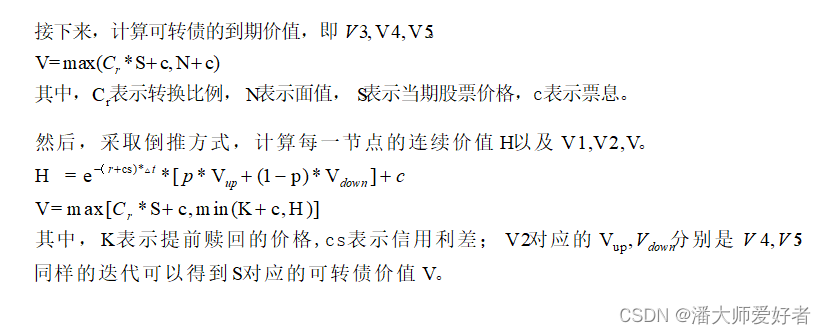

2. 模型公式

3. 模型代码

import numpy as npclass Convertible_Bond(object):def __init__(self, T, vol, market, st, rate, r, coupon, r_, dt, up, down, lp):self.T = T # 期限self.vol = vol # 波动率self.market = market # 面值self.st = st # 股票价格self.rate = rate # 转换比率self.r = r # 无风险利率self.coupon = coupon # 票息self.r_ = r_ # 信用利差self.dt = dt # 赎回间隔self.up = up # 上涨空间self.down = down # 下跌空间self.lp = lp # 赎回价格# 计算风险中性概率def risk_p(self):a = np.e ** (self.r * self.dt)return (a - self.down) / (self.up - self.down)# 计算到期价值def expire_value(self, expire_price):# expire_price:到期股票价格# 计算到期转换价值change_value = expire_price * self.rate + self.market * self.coupon# 计算含票息的价值coupon_value = self.market * (1 + self.coupon)V = max(change_value, coupon_value)return V# 计算每一个节点的连续价值def continuous_value(self, expire_up, expire_down):# expire_down:下一节点下跌对应的可转债到期价值# expire_up:下一节点上涨对应的可转债到期价值b = np.e ** (-(self.r + self.r_) * self.dt)risk_p = self.risk_p()coupon_v = self.market * self.couponH = b * (risk_p * expire_up + (1 - risk_p) * expire_down) + coupon_vreturn H# 计算当前的节点价值def really_value(self, expire_price, H):# 计算提前兑付值,假设在赎回时获得票息收入C = self.market * self.couponK = self.market + CV = max(self.rate * expire_price + C, min(H, K))return V4. 模型实例

某可赎回可转债要素如下:(为简化起见,模型暂不考虑部分可转债的特性,使用两步长的最基础的可转债作为案例。)

| 可赎回-可转债要素 | |||

| 期限 | 2年 | 波动率 | 20% |

| 面值 | 100 | 股票价格 | 100 |

| 转换比例 | 0.8 | 利率 | 3% |

| 票息率 | 3% | 信用利差 | 1% |

| 赎回条款 | 只在第一年 | 上涨比例 | 1.2214 |

| 赎回价格 | 100 | 下跌比例 | 0.8187 |

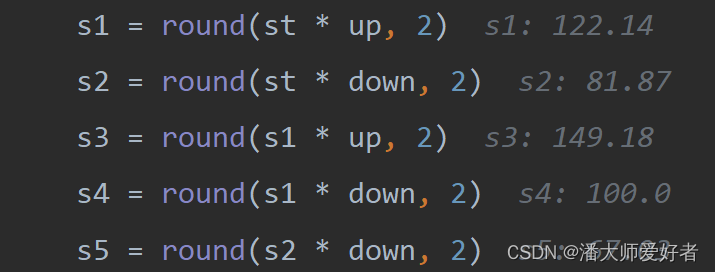

首先,对函数进行传参,同时计算s1到s5的值:

if __name__ == '__main__':T, vol, market, st, rate, r = 2, 0.2, 100, 100, 0.8, 0.03coupon, r_, dt, up, down, lp = 0.03, 0.01, 1, 1.2214, 0.8187, 100model = Convertible_Bond( T, vol, market, st, rate,r, coupon, r_, dt, up, down, lp)# 分别计算股票s1,到s5的值s1 = round(st*up,2)s2 = round(st*down,2)s3 = round(s1*up,2)s4 = round(s1*down,2)s5 = round(s2*down,2)计算得到的结果为:

然后,根据 s3,s4,s5的值可以计算出对应节点债券的到期价值:

接下来,根据b3到b5的到期价值,计算b1,b2节点上的连续价值H1,H2:

随后,考虑可赎回性,根据s1,s2和H1,H2,计算b1,b2节点上的 节点价值1,V2:

随后,考虑可赎回性,根据s1,s2和H1,H2,计算b1,b2节点上的 节点价值1,V2:

紧接着,使用V1和V2的 值计算当前节点的连续价值H,根据H和s1计算当前节点可赎回债券的估值V:

本章节的完整代码为:

if __name__ == '__main__':T, vol, market, st, rate, r = 2, 0.2, 100, 100, 0.8, 0.03coupon, r_, dt, up, down, lp = 0.03, 0.01, 1, 1.2214, 0.8187, 100model = Convertible_Bond(T, vol, market, st, rate,r, coupon, r_, dt, up, down, lp)# 分别计算股票s1,到s5的值s1 = round(st * up, 2)s2 = round(st * down, 2)s3 = round(s1 * up, 2)s4 = round(s1 * down, 2)s5 = round(s2 * down, 2)# 计算债券b3,b4,b5的值b3 = round(model.expire_value(s3), 2)b4 = round(model.expire_value(s4), 2)b5 = round(model.expire_value(s5), 2)# 计算H1和H2的值H1 = round(model.continuous_value(b3, b4), 2)H2 = round(model.continuous_value(b4, b5), 2)# 计算b1,b2节点上的节点价值V1 = model.really_value(s1, H1)V2 = model.really_value(s2, H2)# 计算当前节点的连续价值HH = round(model.continuous_value(V1, V2), 2)# 计算当前节点可转债的估值V = model.really_value(st, H)本期分享结束,有何问题欢迎随时交流。

模板)