蛋氨酸,又名甲硫氨酸,化学名称为γ-甲硫基-a-氨基丁酸,是一种参与蛋白质合成的基本结构单位,是人体内八种必需氨基酸之一,同时也是重要的饲料添加剂。蛋氨酸主要用于家禽、猪的饲料添加剂以及药用等。对禽类来说,由于自身无法自然合成蛋氨酸,必须通过采食摄取,因此蛋氨酸是其第一限制蛋氨酸。对猪,-般则是第二限制性氨基酸。在饲料中添加蛋氨酸,可以提升饲料配给的效能,减少饲料成本,具有较高经济价值。

蛋氨酸分子结构分为L型和D型两种相对构型,一般来说,只有L构型的蛋氨酸才具有生物活性,才能被人、动物等直接利用。但是D型蛋氨酸能在体内自动转化为具有生物活性的L构型分子,从营养价值角度来看D型和L型几乎是一致的,因此用作饲料添加剂的蛋氨酸产品均为DL混合型,其生产工艺中无需繁杂的光学拆分。

此外蛋氨酸羟基类似物(液体蛋氨酸)通过在生物体内转化,也能转变具有生物活性的L型蛋氨酸,该类物质也是禽畜卓越的蛋氨酸来源。

目前市面上销售的蛋氨酸种类包括DL蛋氨酸、液体蛋氨酸、羟基蛋氨酸钙盐以及L蛋氨酸等,以L型蛋氨酸生物活性100%来比较,-般来说DL消旋型蛋氨酸生物活性为99%,液体蛋氨酸的活性为88%,羟基蛋氨酸钙盐的生物活性为86%。

全球超过80%以上的蛋氨酸主要用于饲料添加剂,作为禽类的第一限制性氨基酸,生猪的第二限制性氨基酸,禽类消费占到饲料类蛋氨酸总消费市场的60%,是蛋氨酸最大的消费市场。根据研究测算,在营养成分摄取量一致的前提下,假设每单位重量饲料中添加0.20%蛋氨酸,每生产1千克成品鸡肉可节约生产成本约0.23欧元,占总生产成本约23%,能有效提高家禽生产行业利润率。

全球蛋氨酸产能地域分布高度集中于欧洲、美国等。近年来,受人口不断增长、现代化畜禽养殖业不断发展、发展中国家饮食结构改变的影响,亚洲地区蛋氨酸需求快速增长,跨国公司将注意力转移到亚太市场,并陆续在亚洲开设工厂。亚太地区成为即欧美区域之后,全球蛋氨酸的又一重要产能基地。跨国公司进驻亚洲市场的同时,我国企业通过自主技术突破,打破跨国巨头的寡头垄断,成为蛋氨酸行业新兴力量。

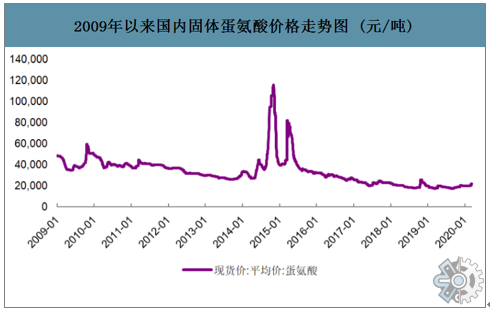

随着国内整体饲料需求持续走高,我国蛋氨酸产量持续走高,数据显示2022年我国蛋氨酸产量达40.06万吨(折合固体蛋氨酸),较2021年的37.69万吨小幅度增长,价格变动而言,2022年国内蛋氨酸市场价格整体稳中偏弱。数据显示,2022年国内蛋氨酸产能总量为46万吨,与2021年相比下降7万吨,同比减少13.21%。国内主要生产商为安迪苏、新和成和宁夏紫光,目前蛋氨酸的在建产能主要集中在中国,安迪苏计划扩建18万吨/年液蛋产能于2022年9月正式投产,新和成正在建设15万吨/年固蛋产能,我国蛋氨酸国产替代步伐稳步推进。

蛋氨酸合成工艺复杂、技术壁垒高、固定投资额巨大,再加上化学合成法产生的大量污染排放物和危险化学品需要集中处理以达到环保标准,行业进入壁垒高。蛋氨酸长期由德国贏创、蓝星安迪苏和美国诺伟司、日本住友等少数跨国公司所控制。以2018年末全球蛋氨酸产能分布来计,行业CR487%,企业数量只有9家左右。其中贏创和安迪苏的市场份额分别列于全球蛋氨酸市场的第一和第二位。

我国一直是蛋氨酸净进口国,近年来随着国内蛋氨酸技术的不断突破,国内厂商纷纷布局蛋氨酸领域,自2019年以来,我国蛋氨酸进口量逐年减少,出口量逐年增加,2022年我国蛋氨酸进口量18.72万吨,出口量11.82万。从进出口均价来看,自2016年起我国蛋氨酸进出口均价差距不大,2022年1-10月中国蛋氨酸进口均价为0.27万美元/吨,出口均价为0.24万美元/吨。

)

:支持向量机(SVM))

)

![[香橙派开发系列]使用蓝牙和手机进行信息的交换](http://pic.xiahunao.cn/[香橙派开发系列]使用蓝牙和手机进行信息的交换)