来源:21ic电子网

摘要:2016年3月8日,美国商务部由于中兴通讯涉嫌违反美国对伊朗的出口管制政策,中兴实行禁运。

丨事件:

2018年04月16日,美国商务部发布对中兴通讯出口权限禁令,禁止美国企业向其出售零部件,並认定中兴通讯在2016年和解谈判和2017年考验期內,向其工业安全局(BIS)作出虚假陈述。

丨点评:

1. 事件详细背景:2016年至今的达摩克利斯之剑

2016年3月8日,美国商务部由于中兴通讯涉嫌违反美国对伊朗的出口管制政策,中兴实行禁运。中兴通过内控整改及更换管理层,最终于2017年3月7日就美国商务部、司法部及财政部海外资产管理办公室的制裁调查达成协议,公司支付8.9 亿美元罚款。还被处于暂缓执行的7年出口禁运(seven-year suspended denial of export privileges),如协议有任何方面未满足或公司再次违反了出口管制条例,则该禁令会再度激活。

在本次的禁运声明中,美国商务部官员认定中兴通讯做了多次虚假陈述(ZTE made false statements to BIS in 2016, during settlement negotiations, and 2017, during the probationary period)。据协议,中兴通讯承诺解雇4名高级雇员,并通过减少奖金或处罚等方式处罚35名员工。但中兴通讯只解雇了4名高级雇员,未处罚或减少35名员工的奖金。(欲加之罪何患无辞)

2. 双方筹码及后续解决方案

本次禁运事件发生在贸易战的特殊背景下,我们认为美国此举更多是希望增强自己在谈判桌上的筹码。考虑到中国目前已在4月4日采取反制措施对美国大豆、汽车、化工品等14类106项商品加征25%的关税。除此之外,中国商务部还在审核高通对NXP的并购案,该并购案耗时日久,为商务部近年来首次使用两个180天期限没有审核完成的案例。我们认为,美政府此举可能有部分用意在于向中方施压,从而推动并购案的进展。

后续的解决方案可以参考2016年的禁运审查,2016年,禁运事件爆发后,在双方政府协调下,美国商务部给中兴颁布了临时许可证(Temporary General License),从而保证中兴通讯可以正常采购美国元器件和软件。而今年禁运之矛再度举起,我们预计,后续中兴及美国商务部之间将通过斡旋达成二次和解。

3. 缺芯软肋,深度解析基站/光通信/手机的芯片框架!

中兴通信的主营业务有基站,光通信及手机。其中,基站中部分射频器件如腔体滤波器(武汉凡谷、大富科技),光模块厂商(光迅科技,旭创科技),手机内的结构件模组等均可基本满足自给需求。

唯有芯片,在三大应用领域均一定程度的自给率不足,我们将下文展开详细分析。

(1)RRU基站:技术更迭快,门槛高企,自给率最低。

RRU基站这一产品,我们要分为发射端和接收端两种情况来讨论。

发射段的框图如下,其主要作用是将基带信号(BB),转化为中频(IF),再进一步调制到高频(RF)并发射出去。目前能够实现国产替代并大规模商用的,只有主处理器,即框图中的FPGA,DSP。主要是海思自研的ASIC。

除此之外,国产芯片厂商中,南京美辰微电子在正交调制器,DPD接收机,ADC等芯片产品上已有可量产方案。并参与了国家重大专项《基于SiP RF技术的TD-LTE TD-LTE-Advanced TD-SCDMA基站射频单元的研发》,目前在ZTE处于小批量验证中。

RRU发射端框图

资料来源:德州仪器,招商电子

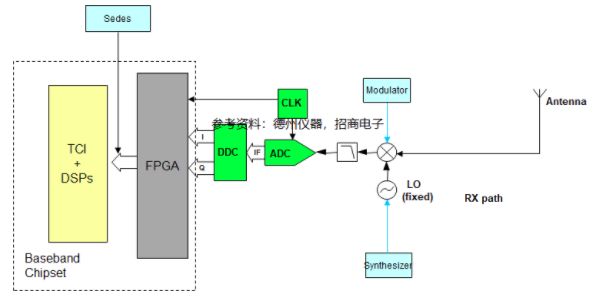

接收端的框图如下,和发射端类似,目前只有海思的主处理器可以实现大规模商用替代。而南京美辰微电子的混频器,VGA,锁相环,ADC 处于小批量验证中。

RRU 接收端框图

资料来源:德州仪器,招商电子

通过和产业人士的第一时间沟通,我们了解到,“基站芯片的成熟度和高可靠性和消费级芯片不可同日而语,从开始试用到批量使用起码需要两年以上的时间”。目前在中频领域,主要玩家有TI,ADI,IDT等厂商;而射频领域,主要是Qorvo等。

同时,TI,ADI还在推动单芯片解决方案,以实现微基站对于RRU体积大小的要求。如下图中的TI AFE75XX系列,及ADI的AD936X等。单芯片Transceiver方案进一步提升了基站芯片的门槛,使得国产厂商更加难以切入。基站芯片的自给率几乎为0,成为了中兴通讯本次禁运事件里最为棘手的问题。

TI AFE75XX芯片内部架构示意图

资料来源:德州仪器,招商电子

(2)光通信领域:自给率尚可,高端芯片仍需突破。利好光迅科技,博创科技

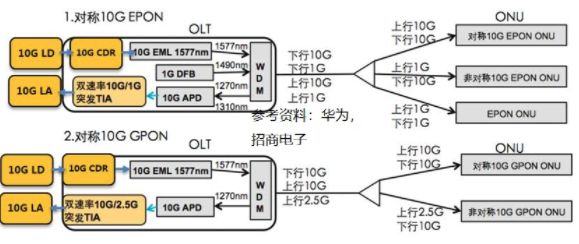

光模块从应用领域要分为接入网(PON)和数传网(DT)两大类,二者芯片方案不同,封装也大相径庭。以下以接入网光模块为例,讨论芯片方案。光模块内主要采用的芯片有MCU,TIA(跨阻放大器),APD(雪崩光二极管),LA (Limiting Amplifier),LD(Laser Driver),激光器芯片(Vcsel,DFB,EML),DWDM等。

10G接入网光模块结构图

资料来源:华为,招商电子

目前光迅科技的光通信芯片产品主要有DFB、Vcsel、APD等;博创科技则是PLC 光分路器和 DWDM 器件龙头;而南京美辰微电子及厦门优讯则在TIA,LA,LD领域有产品已实现大规模量产。本次禁运事件对于上述已具备成熟芯片方案的厂商是一大利好。该领域的国际竞争对手主要有Semtech,Micrel(被Microchip收购),Mindspeed(被Marcom收购)等。

虽然光通信芯片自给率尚可,但在一些高端产品,如数传网100G及以上光模块中,国产芯片方案仍待突破,建议关注非上市公司芯耘光电,公司预计在2019年完成100G芯片方案研发。

除此之外,光模块还会用到256m和128m的大容量Nor Flash,兆易创新在2017年年底推出的相关产品在各大光模块厂商处已经形成销售。

(3)智能机产业链:自给率较高,各大领域不乏亮点。

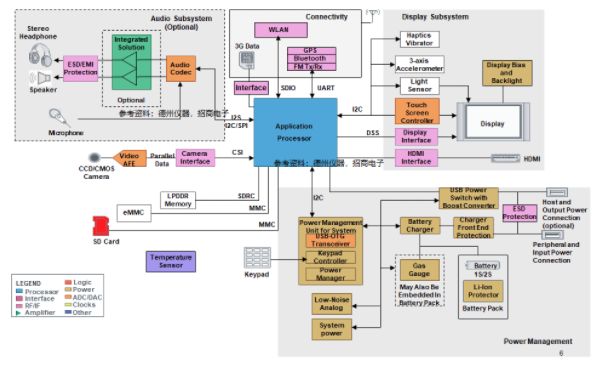

最后,让我们回到电子研究员最为熟悉的手机领域。参考TI的资料图,我们可以看出,智能手机内芯片方案极为复杂。除了主处理器之外,有数十颗模拟/数模混合芯片。且图中还有指纹识别芯片及射频芯片尚未标明(TI不研发相关产品,所以图中没有)。

手机芯片方案框图

参考资料:德州仪器,招商电子

如此繁杂的芯片方案初看无从下手,那让我们按照主处理器,电源管理,无线芯片,音频,显示,传感器,摄像头,指纹这一顺序逐个梳理。

主处理器芯片,目前国内主要有华为海思以及展讯科技。小米亦在2017年成功推出松果系列手机处理器。

电源管理芯片,圣邦股份和韦尔股份具有较强的竞争力,其中圣邦股份的背光驱动芯片在业内领先,而韦尔股份的DCDC,LDO等芯片优势明显。除此之外,还有台股上市公司矽力杰在该领域亦颇有造诣。

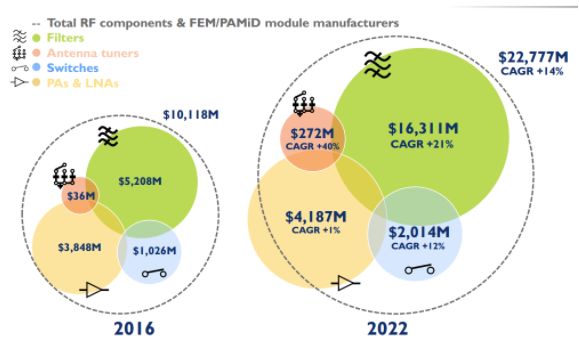

无线芯片方面,国内有三大射频PA公司,分别是中科汉天下,唯捷创新,国民飞骧。而射频开关则主要有正在IPO的卓胜微。射频芯片是增速最快的细分领域之一,2016年-2022年复合增长率高达14%。但国内要想实现进军高端手机,还需要一定时间。

手机射频芯片市场规模及增速预测

资料来源:Yole,招商电子

音频芯片领域,国内的主要玩家是一家三板上市公司,艾为电子。

显示屏相关芯片里,台湾厂商奕力,矽创,奇景,联咏等在显示屏驱动IC方面是行业龙头,且目前也有不少国内厂商在布局这一领域。

传感器方面:士兰微的加速度计目前已经进入了展讯的参考设计,18年加快向手机其他传感器的拓展。

摄像头CMOS芯片:豪威科技在2015年全球CMOS芯片市场中,占有约12%的市场份额,排名全球第三。预计2017年营收在8-10亿美元之间。

指纹芯片:主要是汇顶科技和思立微(兆易创新子公司),汇顶的指纹识别芯片在2017年底一举超越FPC,成为全球市场份额第一。而思立微也在2017年实现了市占率的翻倍。

指纹识别全球出货量及市占率

参考资料:招商电子

综合上述分析,我们可以看出,中兴通讯的三大应用领域里,芯片门槛最高的板块是RRU基站,这一领域要想实现国产替代,需要较长时间。光通信和手机产业链门槛相对较低,一些细分领域的国产芯片方案甚至于成为了国际龙头,但整体来看,还是偏低端应用。

本次中兴通讯的禁运事件,对于通信产业冲击较大,也敲响了半导体产业的警钟,自主可控不仅仅是口号,而是涉及到国家安全,国计民生的要务。我们不单要行远志,大张旗鼓建设晶圆厂,更要韬光养晦,从小处着力,支持本土芯片设计公司。

虽然当前国内芯片设计产业仍属薄弱,但我们相信全国这1380家芯片设计公司里,终归会走出巨头厂商。无论是TI模式的收并购整合,还是Linear的学术研究派,都值得我们本土的芯片设计公司借鉴。衷心希望可以在未来尽早解决中国电子产业的缺芯之痛。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”

命令)

)

)