🔗 运行环境:Matlab

🚩 撰写作者:左手の明天

🥇 精选专栏:《python》

🔥 推荐专栏:《算法研究》

#### 防伪水印——左手の明天 ####

💗 大家好🤗🤗🤗,我是左手の明天!好久不见💗

💗今天分享matlab数学建模算法——混合整数线性规划 (MILP) 算法💗

📆 最近更新:2023 年 11 月 26 日,左手の明天的第 295 篇原创博客

📚 更新于专栏:matlab

#### 防伪水印——左手の明天 ####

一、混合整数线性规划 (MILP)

混合整数线性规划(Mixed Integer Linear Programming,MILP)是一种优化技术,它涉及到决策变量的线性约束和整数约束。MILP 通常用于解决复杂的组合优化问题,例如生产计划、物流和供应链管理、金融和投资组合优化、路由和调度问题等。

MILP 的核心是整数规划,它是一种数学方法,用于确定在一组线性不等式约束下决策变量的最优解。整数规划的主要特征是它要求决策变量是整数,这通常对应着物理系统中的离散决策或状态。

MILP 算法可以大致分为两类:精确算法和启发式算法。

- 精确算法:这些算法试图找到最优解,但它们可能需要大量的计算时间和内存。例如,分支定界法是一种常用的 MILP 精确算法,它通过不断分割可行解空间来找到最优解。此外,还有一些更高级的算法,如割平面法、动态规划等。

- 启发式算法:这些算法并不总是找到最优解,但它们通常可以在更短的时间内找到一个“好的”解决方案。例如,遗传算法是一种常用的 MILP 启发式算法,它通过模拟自然选择过程来找到一个好的解决方案。此外,模拟退火、粒子群优化等也是常用的启发式 MILP 算法。

在实际应用中,通常会使用一些专门的 MILP 求解器(例如 CPLEX、Gurobi、GLPK 等)来求解 MILP 问题,这些求解器内部实现了相应的算法并提供了友好的用户界面和 API 来与实际问题进行交互。

二、对混合整数线性规划问题进行整数规划的求解

混合整数线性规划问题是一类包含连续变量和整数变量的线性规划问题。这类问题在现实生活中具有广泛的应用场景,如生产计划、物流优化、金融投资等。整数规划的求解方法可以帮助我们找到问题的最优解,下面将详细介绍如何对混合整数线性规划问题进行整数规划的求解。

1、定义问题

首先需要明确定义混合整数线性规划问题。包括目标函数、约束条件、整数变量和非整数变量等。同时,需要确定整数变量的取值范围和约束条件的具体数值。

2、求解整数规划问题

求解混合整数线性规划问题,首先需要将其转化为整数规划问题。可以通过数学软件(如MATLAB、Python等)或专业的优化软件(如Gurobi、CPLEX等)进行求解。在求解整数规划问题时,需要根据问题的具体形式进行建模,并设置相应的参数进行求解。

3、求解约束条件

在混合整数线性规划问题中,约束条件的处理也是非常关键的。需要对每个约束条件进行松弛处理,将其转化为等式约束或者不等式约束。对于等式约束条件,可以通过增加一个小的松弛变量将其转化为不等式约束条件;对于不等式约束条件,可以通过引入一个非负变量将其转化为等式约束条件。

4、确定整数变量

在混合整数线性规划问题中,整数变量的确定也是非常重要的。需要根据问题的具体形式,确定哪些变量需要取整数,并设置相应的整数约束条件。同时,需要考虑整数变量的取值范围,以及不同整数变量之间的取值关系。

5、分析解的可行性

在求解混合整数线性规划问题时,需要分析解的可行性。可以通过对解的观察和分析,判断是否存在可行解。如果存在可行解,则可以继续进行求解;如果不存在可行解,则需要重新定义问题或者调整参数。

6、验证解的正确性

在找到问题的最优解后,需要进行验证和解的正确性分析。可以通过对解的分析和检验,判断最优解是否满足原问题的约束条件和目标函数的优化方向。如果满足条件,则最优解是正确的;如果不满足条件,则需要重新进行求解或者调整参数。

三、混合整数规划问题算法研究

1、引言

混合整数规划问题(Mixed Integer Programming, MIP)是运筹学和优化理论中的一类重要问题。在现实生活中,混合整数规划问题有着广泛的应用,如供应链管理、生产计划、金融优化、路由规划等。因此,对混合整数规划问题的深入研究具有重要的理论和实践意义。

2、问题定义与建模

混合整数规划问题可以定义为以下数学模型:

-

线性目标函数 fTx,其中 f 是由常数组成的列向量,x 是由未知数组成的列向量

-

边界和线性约束,但没有非线性约束

-

对 x 的某些分量的限制,使其必须具有整数值

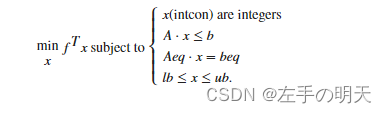

以数学语言表达,即根据向量 f、lb 和 ub,矩阵 A 和 Aeq,对应的向量 b 和 beq,以及索引集 intcon,求解向量 x 使下式成立

3、解决方法

在实际应用中,调度问题通常采用混合整数线性规划方法求解。混合整数线性规划是指一个线性规划问题,其中一部分变量是整数变量。混合整数线性规划问题可以通过分支定界法、割平面法、混合整数线性规划松弛等算法进行求解。在调度问题中,分支定界法和混合整数线性规划松弛方法是两种常用的算法。

3.1 分支定界法

分支定界法是一种将问题分解为多个子问题并逐步减少搜索空间的方法。算法的基本思想是,将问题划分为多个可行区域,对每个可行区域逐个进行检查,不断缩小可行区域的规模,直到找到最优解。

✅分支定界法的具体步骤

- 放宽或取消原问题的某些约束条件,求出最优解。如果这个解是原问题的可行解,那么它就是原问题的最优解,计算结束。否则这个解的目标函数值是原问题的最优解的上界。

- 将放宽了某些约束条件的替代问题分成若干子问题,要求各子问题的解集合的并集要包含原问题的所有可行解,然后对每个子问题求最优解。这些子问题的最优解中的最优者若是原问题的可行解,则它就是原问题的最优解,计算结束。否则它的目标函数值就是原问题的一个新的上界。另外,各子问题的最优解中,若有原问题的可行解的,选这些可行解的最大目标函数值,它就是原问题的最优解的一个下界。始终从最优解最大的一个子问题开始分支、定界。

✅MATLAB实现分支定界法求解整数规划问题的示例代码

function [x, fval] = branch_and_bound(f, A, b, x0, alpha, beta, max_iter)

% 分支定界法求解整数规划问题

% min f'*x

% s.t. Ax <= b, x >= 0, x[i] 属于 {0,1}

% 输入参数:

% f:目标函数系数

% A:约束矩阵

% b:约束边界向量

% x0:初始解

% alpha:下界估计值(初始为alpha)

% beta:上界估计值(初始为beta)

% max_iter:最大迭代次数

% 输出参数:

% x:最优解

% fval:最优解的目标函数值% 初始化变量

iter = 0;

x = x0;

fval = f'*x;

best_fval = fval;

best_x = x;% 开始迭代

while iter < max_iter% 生成子问题[A_sub, b_sub] = branch(A, b, x);if isempty(A_sub)% 找到最优解x = [1:length(f)]';fval = f'*x;if fval < best_fvalbest_fval = fval;best_x = x;endreturn;end% 计算上下界估计值alpha_sub = -inf(1,length(f_sub));beta_sub = inf(1,length(f_sub));for i = 1:length(f_sub)alpha_sub(i) = min(alpha_sub(i), f_sub(i)*x(i));beta_sub(i) = max(beta_sub(i), f_sub(i)*x(i));end% 如果已经找到可行解,更新上界估计值if all(x >= 0) && all(A_sub*x <= b_sub)beta = min(beta, best_fval);end% 分支定界法求解子问题[x, fval] = branch_and_bound(f_sub, A_sub, b_sub, x, alpha_sub, beta_sub, max_iter);iter = iter + 1;

end

end3.2 混合整数线性规划松弛

混合整数线性规划松弛是一种将整数变量转换为实数变量的方法,然后对相应的线性规划问题进行求解。在调度问题中,将任务i分配到资源j上的变量xij改为0到1之间的实数变量,则约束条件和目标函数都可以进行线性化。通过线性规划来求解任务调度问题可以得到相对较优的解,但是这种方法不能保证得到最优解。

✅松弛问题

- 目标函数松弛

在混合整数线性规划问题中,目标函数通常是一个连续的线性函数。为了松弛这个问题,可以考虑将目标函数进行线性近似或者泰勒展开,从而将一个复杂的非线性函数转化为一系列简单的线性函数。这样就可以将原问题的求解难度降低,并且可以更容易地找到最优解。

- 约束条件松弛

在混合整数线性规划问题中,通常存在一些约束条件,比如等式约束和不等式约束。为了松弛这些问题,可以考虑将一些严格的等式约束条件转化为不等式约束条件,从而扩大可行解的范围。同时,也可以考虑将一些复杂的不等式约束条件进行分解,从而将其转化为多个简单的不等式约束条件。这样就可以降低问题的求解难度,并且可以更容易地找到最优解。

- 整数约束松弛

在混合整数线性规划问题中,通常存在一些整数约束条件。为了松弛这些问题,可以考虑将整数约束条件转化为连续变量的约束条件,从而扩大可行解的范围。同时,也可以考虑将连续变量的约束条件转化为一系列简单的整数约束条件,从而降低问题的求解难度。需要注意的是,在将整数约束条件转化为连续变量的约束条件时,需要考虑使用一些整数规划的方法来保证最终得到的解是整数解。

- 二次约束松弛

在混合整数线性规划问题中,通常存在一些二次约束条件。为了松弛这些问题,可以考虑将二次约束条件转化为两个一次约束条件的组合,从而降低问题的求解难度。同时,也可以考虑将两个一次约束条件的组合转化为一个简单的二次约束条件,从而进一步降低问题的求解难度。需要注意的是,在进行二次约束条件的松弛时,需要考虑如何保持原问题的可行解不变,并且能够找到一个最优解。

- 变量范围松弛

在混合整数线性规划问题中,通常存在一些变量范围的限制条件。为了松弛这些问题,可以考虑将变量范围的限制条件进行扩大或者缩小,从而扩大可行解的范围。同时,也可以考虑将一些离散的变量范围转化为连续的变量范围,从而降低问题的求解难度。需要注意的是,在进行变量范围的松弛时,需要考虑如何保持原问题的可行解不变,并且能够找到一个最优解。

综上所述,混合整数线性规划松弛可以从目标函数、约束条件、整数约束、二次约束和变量范围等多个方面进行考虑和处理。通过采用适当的松弛方法,可以降低问题的求解难度,并且更容易地找到最优解。需要注意的是,在进行松弛处理时需要考虑保持原问题的可行解不变,并且能够找到一个最优解。

✅MATLAB中实现混合整数线性规划松弛

在MATLAB中实现混合整数线性规划松弛,可以使用MATLAB的优化工具箱,如Intlinprog函数。以下是一个简单的示例代码,演示如何使用Intlinprog函数实现混合整数线性规划松弛:

% 定义问题

f = [-1; -2]; % 目标函数系数

A = [1, 1; 1, 2; 2, 1]; % 约束条件矩阵

b = [2; 2; 3]; % 约束条件边界向量

lb = [0; 0]; % 变量下界

ub = [4; inf]; % 变量上界% 求解混合整数线性规划松弛问题

options = optimoptions('intlinprog','Display','off');

[x,fval,exitflag,output] = intlinprog(f,A,b,[],[],lb,ub,[],options);% 输出结果

disp(['Solution: x = [', num2str(x), ']']);

disp(['Optimal value: fval = ', num2str(fval)]);

在上述代码中,首先定义了问题的目标函数系数、约束条件矩阵、约束条件边界向量、变量下界和变量上界。然后,使用intlinprog函数求解混合整数线性规划松弛问题。在调用intlinprog函数时,指定了目标函数的系数、约束条件矩阵、约束条件边界向量、变量下界和变量上界。此外,还指定了选项options,将Display设置为off,以关闭输出信息。最后,输出了解和最优值的解决方案。

需要注意的是,混合整数线性规划松弛问题可能存在多个最优解或无解的情况。因此,在使用intlinprog函数时,需要仔细检查输出结果,以确保得到的是最优解或无解的情况。

四、MATLAB 的优化工具箱实现混合整数线性规划 (MILP) 算法

要在 MATLAB 中实现混合整数线性规划 (MILP) 算法,可以使用 MATLAB 的优化工具箱,该工具箱包含了很多用于求解 MILP 问题的算法。下面是一个简单的示例代码,演示如何使用 MATLAB 的优化工具箱求解 MILP 问题:

% 定义 MILP 问题的目标函数和约束条件

f = [-1; -2]; % 目标函数的系数

A = [1, 1; -1, 2; 2, 1]; % 不等式约束条件的系数矩阵

b = [2; 2; 3]; % 不等式约束条件的右侧向量

Aeq = [1, 1; 2, 1]; % 等式约束条件的系数矩阵

beq = [2; 3]; % 等式约束条件的右侧向量

lb = [0; 0]; % 决策变量的下界

ub = []; % 决策变量的上界(无上界)

intcon = [1; 2]; % 整数约束条件的索引向量% 使用 MATLAB 的优化工具箱求解 MILP 问题

opts = optimoptions('mipgap', 0.05); % 设置求解器的参数

MIP_model = createMipsModel('f', f, 'A', A, 'b', b, 'Aeq', Aeq, 'beq', beq, 'lb', lb, 'ub', ub, 'intcon', intcon, 'Display', 'iter', 'Options', opts);

[x, fval, exitflag, output] = solveMipsModel(MIP_model);% 输出结果

disp('Solution status:');

disp(output.status);

disp('Solution:');

disp(x);

disp('Objective value:');

disp(fval);在上面的代码中,首先定义了 MILP 问题的目标函数和约束条件,然后使用 MATLAB 的优化工具箱创建了一个 MIP 模型,并使用 solveMipsModel 函数求解该模型,使用的是 optimoptions 函数来设置求解器的参数,其中 mipgap 表示求解器在找到可行解后停止搜索的最小 MIP 间隙(即目标函数值与可行解之间的差值)。

)

初识对象——C++中的string)

:启动内核)