在高阶智驾(从ALC到NOA)的光环之下,传统入门级基础L2级辅助驾驶赛道也在发生一些微妙的变化。

高工智能汽车研究院监测数据显示,2023年1-9月,基础L2在中国市场(不含进出口)乘用车前装标配交付453.24万辆,同比增长26.96%,增速和上年同期相比下滑约35个百分点。

从品牌分布来说,传统车企依然是基础L2的主要上车群体。同时,在供应商部分,也同样是传统玩家为主。

与此同时,和去年相比,截止今年9月底,基础L2标配交付新车的均价更是上涨了3.87%;相比于NOA搭载量的持续攀升,这进一步凸显出车企在当下产业微利周期的成本焦虑。

以目前基础L2的主力份额占有者—Mobileye为例,公开数据显示,今年上半年,该公司实现营收9.12亿美元,同比上年同期仅增长6.79%,远低于2022年的35%。净利润方面,仍亏损1.07亿元美元,较上年同期扩大59.70%。

此外,中国本土供应商开始抢占份额,车企更加强调方案的性价比和开放度、以及本地化的Tier1生态圈资源。包括地平线、黑芝麻智能、爱芯元智等本土芯片方案商正在不断挤压Mobileye的份额。

在谈及对当下市场竞争白热化的看法时,Mobileye相关高层认为,“系统的性能和成本,是决定最终谁能胜出的关键。”

而这也是智驾系统供应商比拼的核心竞争力。

比如,Nullmax基于全栈能力,基于TDA4的量产方案主打入门和中端车型市场,以完善的功能和极致的成本而取胜,获得了多个量产项目。

按照该公司的的说法,其中的关键就在于深度融合的4.0形态行泊一体,通过传感器的深度复用和芯片资源的共享达到提升性能、降低成本的效果。

而在本月,百万级行泊一体前装定点订单引发行业关注。而行泊一体正是当下车企寻求高低速ADAS集成来实现系统级降本的模式之一。

11月9日,智华科技对外宣布,获得某头部中国品牌车企集团行泊一体域控制器平台化项目定点,项目生命周期企划量数百万台,预计产值数十亿元。

该项目采用多传感器融合的技术方案,功能覆盖行车、泊车多个场景,实现ACC、TJA、ICA等8项行车功能,AVM、APA、RPA等9项泊车功能以及AEB、LKA等20项主动安全功能。

未来,智华科技的行泊一体域控制器产品线还将涵盖低、中、高阶智能驾驶产品矩阵,针对不同定位、不同定价的车型,实现阶梯式域控制方案匹配。

这也得益于这家公司过去几年在ADAS赛道的大规模量产,并且已在量产交付中积累了丰富的工程化交付、供应链管理等能力。

此外,已在高阶智驾域控赛道占据领先位置的德赛西威,也在重点推进轻量级智能驾驶域控制器IPU02的落地,适配国内车市的中低至中高价位区间车型这一最大的细分市场公司,目前已获得多个项目定点,即将实现量产。

而这两家的企业的共同特点,都是起家于低速全景环视、泊车赛道,也是国内本土ADAS供应商最早实现规模化落地的代表企业。

高工智能汽车研究院监测数据显示,今年1-9月,中国市场乘用车前装标配全景环视交付新车576.84万辆,同比增长36.74%,增速也超过了基础L2配置。

而在算力有限的背景下,传感器的能力复用,成为主流方向。比如,去年开始,部分厂商开始寻求取消「周视」,基于原有的鱼眼环视进行硬件复用。

比如,在传感器方面,5R5V、6V1R,都是目前不少供应商在主推的方案,用于替代过去11VxR的高成本方案。同时,在算力平台上,降低要求。

此外,考虑到环视在融合泊车中的作用,上述方案在进一步提升视觉感知能力的基础上,还可以进阶为行泊一体+NOA的高性价比选择。

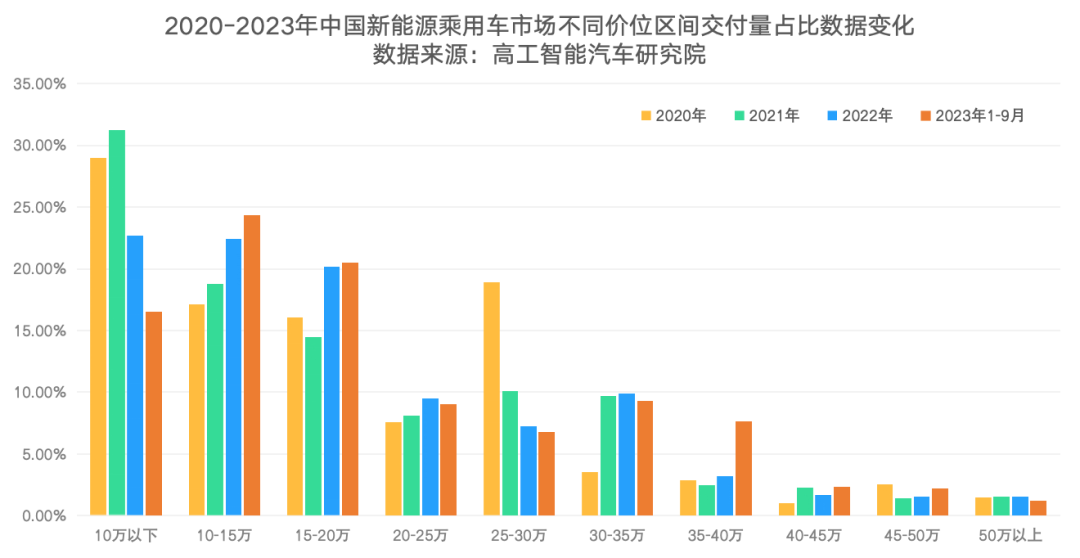

同时,在终端车市,随着新能源尤其是智能电动车型逐步从10万元以下、30万元以上价位区间开始向规模最大的10-25万元价位挺进,对于智能化配置的软硬件成本要求也在急剧上升。

比如,小鹏的最新岗位招聘信息中,除了英伟达的Orin平台,该公司也在布局包括TDA4在内的低成本算力方案。同时,自研芯片也在推进中。

在爱芯元智汽车事业部总裁龚惠民看来,“不同于此前的硬件预埋、堆料,今年以来车企对成本控制有很大的诉求。除了降本,更关键的还是增效。”

目前,爱芯元速(爱芯元智车载品牌)已完成车载领域的全面布局,包括已规模量产上车的M55H、高速行泊一体M76H等M全系列,覆盖L2-L4完整产品路线,2024年将实现大规模应用落地。

在降本增效方面,爱芯通元混合精度NPU支持BEV与Transformer,通过融合设计等方式,提供业内高性能低功耗的最佳一体式方案与核心技术。

同时,基于成熟稳定NPU工具链,企业拿到开发板后可在一小时内快速上手,并在一个月之内完成所有算法的移植与开发工作。这对于希望在短时间内快速完成计算平台切换的Tier1和车企来说,至关重要。