撰稿 | 芋圆

来源 | 贝多财经

在经济缓慢恢复的步调中,多数理财者倾向于选择更为保守的资产分配策略,但部分银行在竞争加剧,净息差持续收窄的压力下,却将业务转型的矛头对准了风险更高的金融投资领域,哈尔滨银行就是其中一员。

这种策略选择虽然能让银行短期有不错的业绩表现,但对银行长期的盈利能力、资产质量、资本补充都是不小的挑战,同时也对银行的内控系统提出了更高的要求。

一、金融投资支撑业绩增长,不良风险不断攀升

8月末,哈尔滨银行公布了2024年半年报。截至2024年6月末,哈尔滨银行资产规模累计8828.38亿元,较2023年末上涨8.55%。上半年,该行的营业收入为71.99亿元,同比增长8.17%;净利润8.46亿元,同比上涨20.77%;归母净利润7.63亿元,同比上涨29.62%。

虽然成绩亮眼但盈利依然难回2019年以前的水平,并且盈利高速增长的背后是哈尔滨银行在金融投资领域投入力度的不断加码。

在2024年半年报中,哈尔滨银行表示报告期内,积极落实国家区域协调发展战略,以振兴黑龙江经济为己任,加快回归本土本源、专注主责主业,围绕黑龙江省以及哈尔滨市重点产业、重点项目工作部署,全面加大对实体经济支持力度。但无论是在其资产分配还是贷款投入方面都没有看出该行对实体经济投入力度的加强,却颇有脱实向虚的倾向。

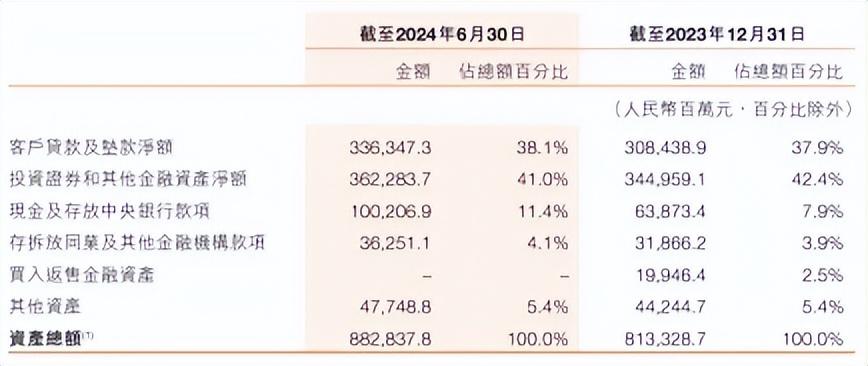

在资产分类方面,2024年半年报的资产列表中,哈尔滨银行的投资证券和其他金融资产净额3622.84亿元,同比上涨5%,占资产总额41%,无论是金额还是占比均超过贷款净额,而银行的主营业务贷款仅占资产总额38.1%,这种情况自2022年便开始了。

截自哈尔滨银行2024年半年报

在贷款投入方面,哈尔滨银行的房地产业和金融业贷款合计占企业贷款14.22%,该比例在城商行中处于高位。而哈尔滨银行贷款除了对实体经济支持力度较弱,另一个问题则是更让人头疼的不良风险压力。

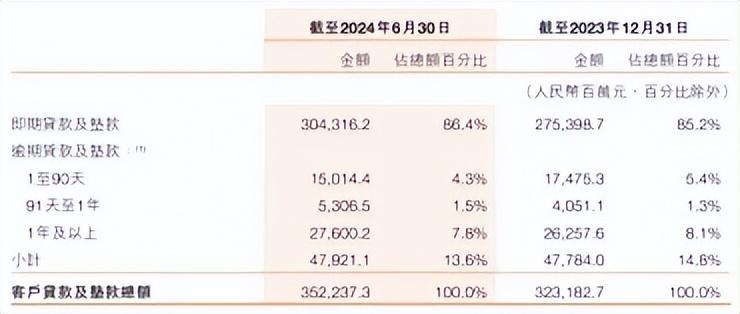

截至2024年6月末,哈尔滨银行的不良贷款率2.87%,与2023年末持平,但远高于2024年二季度末的行业平均水平1.56%,不良贷款余额101.19亿元,较2023年末上涨8.59亿元,已发生的逾期贷款比例高达13.6%。

截自哈尔滨银行2024年半年报

在贷款的五级分类中,正常类贷款占比90.9%,低于2024年二季度末的行业平均水平96.22%,即将成为不良贷款的关注类贷款占比6.3%,高于行业平均2.22%,已经成为不良贷款的损失类贷款占比2%,依旧高于平均值0.4%。

高水平的不良贷款及不良风险的上升离不开哈尔滨银行贷款策略的不审慎,该行贷款无论是在集中度还是贷款对象的选择方面,其不良风险皆明显偏高。

据2024年半年报,哈尔滨银行的企业贷款2017.86亿元,占贷款总额57.3%,将将过半,个人贷款1161.64亿元,占贷款总额33%。而在企业贷款中,小企业贷款872.85亿元,占企业贷款43.3%,相应的不良贷款率为3.05%;个人贷款中,消费贷占比67.1%,不良贷款率4.91%,小企业自然人贷款占个人贷款20%,不良贷款率更是高达5.23%。

截自哈尔滨银行2024年半年报

此外,哈尔滨银行将90%的企业贷款投向租赁和商务服务业,批发和零售业,房地产业,建筑业,制造业以及电力、热力、燃气及水生产和供应业,其中,以制造业不良贷款率最高,为10.12%。

此外,在其他行业中,存在虽然贷款占比不高,但贷款金额较大的行业不良贷款率高居两位数的情况,如农、林、牧、渔业贷款余额12.99亿元,不良贷款率10.01%;信息传输、软件和信息技术服务业贷款余额4.27亿元,不良贷款率10.11%;教育行业贷款余额1.28亿元,不良贷款率18.59%;金融业贷款余额1百万,不良贷款率100%。

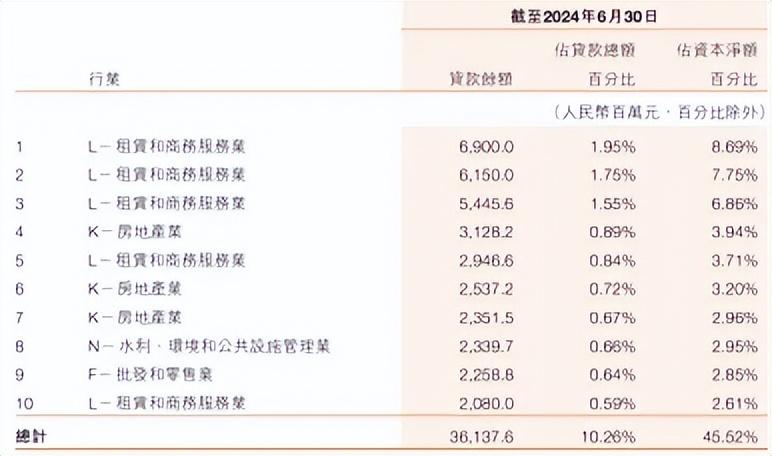

哈尔滨银行的贷款除了行业集中度偏高,其客户集中度也已接近监管红线。据2024年半年报,哈尔滨银行的前十大单一借款人贷款余额361.38亿元,占资本净额45.52%,距50%的监管红线已不到5%,其中,借款最多的客户贷款余额69亿元,占资本净额8.69%,也离10%的监管红线仅一步之遥。

截自哈尔滨银行2024年半年报

而在客户贷款中,哈尔滨银行对子公司哈银消金授信类关联交易发生额63亿元,余额65.5亿元,占哈尔滨银行2024年一季度资本净额9.37%;对其另一家子公司哈银金租发生授信类关联交易126亿元,余额56亿元,占该行2024年一季度末资本净额的8.02%。

其中,哈银消金于2024年8月因信息披露机制不健全,未在借款合同中向借款人披露合作类产品的年化综合资金成本、咨询投诉渠道等信息而被国家金融监督管理总局黑龙江监管局罚款30万元。

此外,据天眼查app,在哈尔滨银行其余的授信类关联交易客户中,龙江银行股份有限公司有6736.77万股股权被出质,于哈尔滨银行有债券投资业务3.8亿元;黑龙江岁宝热电有限公司已被列为被执行人,在哈尔滨银行有授信类贷款1.99亿元。

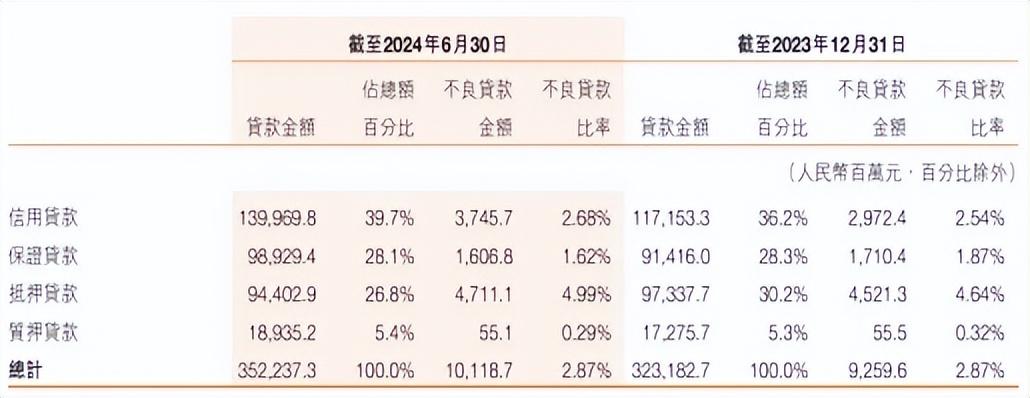

而在各类贷款中,信用贷款的占比最高,为39.7%,其不良贷款率也处于2.68%的高位;抵押贷款占贷款总额26.8%,占比不低但不良贷款率最高,为4.99%。而截至2024年6月末,哈尔滨银行核销亏损16.58亿元。此类种种都让哈尔滨银行计提减值准备压力巨大,该行二季度计提贷款减值准备34.71亿元,信用减值损失43.63亿元,同比上涨12.29%。

截自哈尔滨银行2024年半年报

二、内控系统缺漏,回A之路遥遥无期

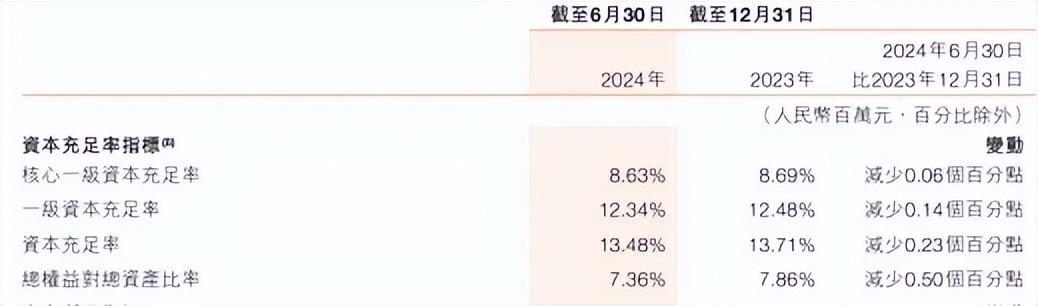

但面对高于平均的不良风险,哈尔滨银行的资金准备水平却不及同业平均。2024年二季度该行的拨备覆盖率仅为198.62%,低于行业平均209.32%。这与哈尔滨银行的资本充足性不无关系。

2024年二季度末,哈尔滨银行的资本充足率13.48%,一级资本充足率12.34%,核心一级资本充足率8.63%,均低于行业平均,且较上年末的均出现下滑,表明该行盈利模式及资产质量对资本的消耗也需引起重视。

截自哈尔滨银行2024年半年报

虽然哈尔滨银行的资本面临补充压力,但该行的资本补充渠道却相对较窄。哈尔滨银行在2023年并未发行大额债券,主要以同业存单为主,而冲击A股的方案也因为内资股股权结构问题而在2018年停摆,其后再无消息。此外,该行的港股表现也为其之后的资本补充更添一层难度。

截至2024年10月28日收盘,哈尔滨银行(HK:06138)报收于0.37港元/股,市净率0.06%,长期处于破净状态。整体而言,投行对哈尔滨银行的关注度不高,90天内无投行对其给出评级。

港股以机构投资者居多,更看重企业的价值投资,而哈尔滨银行最新的业绩虽然亮眼,但在其他方面的表现却难得价值投资者青睐,在英国品牌咨询公司Brand Finance发布的“2024年全球银行品牌价值500强”榜单中,哈尔滨银行位列第282位,较2023年排位下滑18位。

经营策略缺位,与哈尔滨银行的内控系统缺漏分不开。哈尔滨银行2024年共收到国家金融监督管理总局罚单13张,其违法违规事由均为贷款“三查”不严导致的问题。此外,据2023年年报,哈尔滨银行“反向讨薪”470余万元,涉及199人,人均追索2万元有余。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼对凤凰网财经《银行财眼》表示,“建立绩效薪酬追索扣回机制,将使银行员工薪酬体系与审慎性风险承担行为有效挂钩,从而部分改变银行经营行为具有的利润实现当期性、风险暴露滞后性等特点与不足。”

新任行长上任已一年有余,似乎并未让哈尔滨银行的艰难境遇有所突破。

:调度算法的实现)