航空复合材料是由多种材料层面组合而成的,在冷热不均的环境中,各个组成材料之间的温度承受度不同很容易引起部件损坏等情况的发生,因此随着复合材料在通用航空中应用的增加,航空复合材料维修市场已形成一定规模。目前,航空复材零部件制造业所使用的复合材料主要为碳纤维增强的树脂基复合材料。

航空发动机是在高温、高压、高速旋转的恶劣环境条件下长期可靠工作的复杂热力机械,在各类武器装备中,航空发 动机对材料和制造技术的依存度最为突出,航空发动机高转速、高温的苛刻使用条件和长寿命、高可靠性的工作要求, 把对材料和制造技术的要求逼到了极限。

自20世纪70年代后,航空工业中复合材料的使用量正在不断地增加,制造飞机结构的传统材料包括铝、钢和钛。复合材料的主要好处是减轻的重量和较简单的装配,性能优势和减轻飞机结构重量是军用飞机复合材料发展的主要推动力。

航空复合材料的发展与航空技术关系极为密切,具有特殊性。航空产品特殊的工作环境对航空复合材料提出“轻质高强、高温耐蚀”的特殊要求。随着航空复合材料的不断发展,碳纤维复合材料的应用比例在未来将会越来越大。

复合材料的应用范围限于尾翼、鸭翼等次承力结构上,用量占结构重量的比例在10%以下;在新一代军机上,复合材料主要应用在机翼、鸭翼、尾翼、垂尾、中机身壁板、腹鳍、武器舱门等处,用量达到结构重量的约19%。预计随着相关复合材料和结构材料技术的突破,未来国产军机将在机翼、机身等主承力结构上更多地采用复合材料,用量占比将提高到25%左右。

从发展潜力来看,航空复合材料的发展是研制生产航空产品的物质保障,针对现有复合材料,相关维修技术仍在不断发展,新的维修技术能让现有复合材料的维修更为快捷,设计更加合理;同时,随着新的航空复合材料的问世,相应的复合材料维修技术也将不断推出;另外,随着中国C919等大飞机的量产,更多的航空复合材料维修本土化需求将被释放。

从发动机所用材料的趋势来看,碳纤维复合材料、陶瓷基复合材料、钛铝化合物、金属基复合材料的用量占比在不断 提升。

复合材料的重量轻、强度高等材料特性,很好地契合了航空发动机高推重比、低耗油的发展趋势,用复合材料替代传 统材料,可以起到显著的减重效果。因此,复合材料在航空发动机领域逐渐得到应用,且应用前景广阔。目前航空发 动机上使用最广泛的就是树脂基复合材料、陶瓷基复合材料和金属基复合材料。

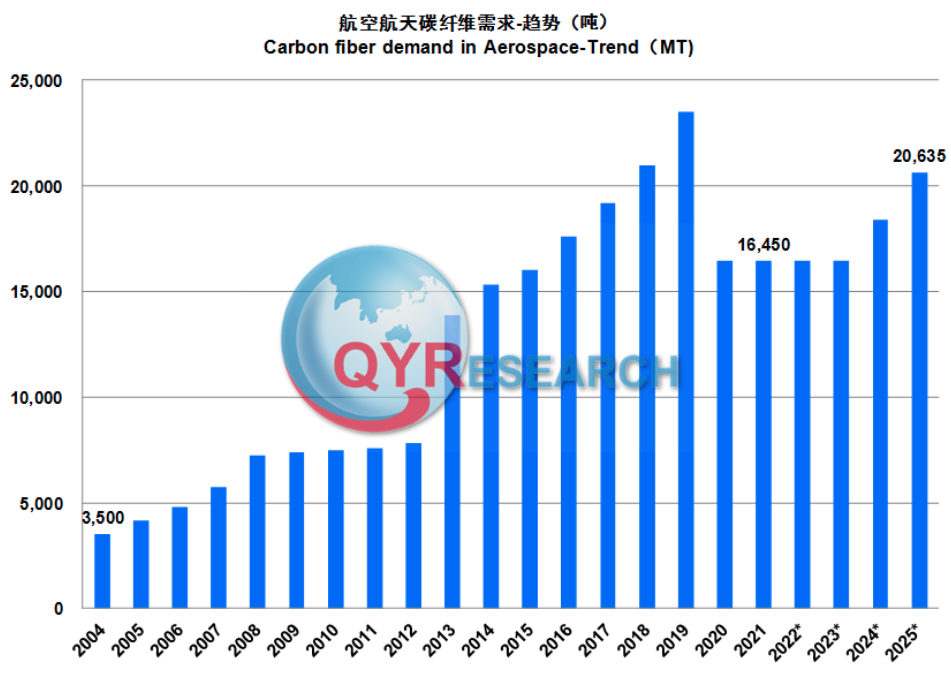

基于当前发展现状,未来航空复合材料行业将呈现以下趋势:首先,航空航天复合材料需求将持续上升,以B-787/A-380/A-350XWB为代表的新机种对碳纤维复合材料的需求将大幅增长。

2022年中国航空航天复合材料市场规模达264.41亿元(人民币),全球航空航天复合材料市场规模达2299.26亿元,据预测,到2028年,全球航空航天复合材料市场规模预计将达3725.28亿元。

)

)

:严格模式流量泳道)